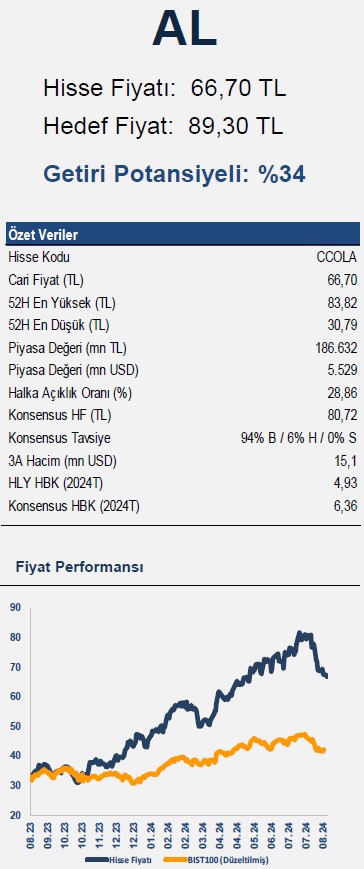

Halk Yatırım CCOLA için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım Coca Cola (CCOLA) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Halk Yatırım, CCOLA-Coca Cola İçecek için hedef fiyatını 92,73 TL'den 89,3 TL'ye düşürdü, tavsiyesini "al" olarak korudu. Raporda şu bilgilere yer verildi:

2Ç24 Finansal Sonuçlar - Nötr

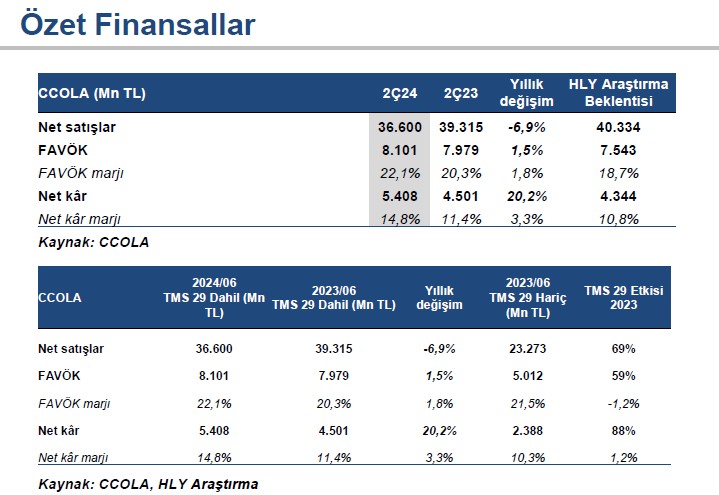

Brüt karlılık ve parasal kazancın desteğinde beklentimizin üzerinde net kar. Coca Cola İçecek’in net karı 2Ç24’te yıllık bazda %20,2 artışla 5.408 mn TL seviyesinde, kurum beklentimizin %25 üzerinde gerçekleşirken; net kar marjı da yıllık 3,3 puanlık artışla %14,8 seviyesine yükseldi. Türkiye operasyonlarının FAVÖK’teki katkısına ek olarak, TMS 29 uygulaması kapsamında 2Ç24’te kaydedilen 2.462 mn TL’lik parasal kazanç net kar rakamını destekledi. Coca Cola İçecek’in 2Ç24 finansallarında özellikle yurt içi operasyonlarında göstermiş olduğu performansı olumlu değerlendirmekle birlikte, geleceğe yönelik beklentilerin jeopolitik gelişmeler neticesinde aşağı yönlü revize edilmesini negatif olarak değerlendiriyoruz.

Bu çerçeve de, ikinci çeyrek finansal sonuçlar net kar ve FAVÖK tarafında beklentimizin üzerinde gerçekleşmiş olsa da, şirketin yılsonu beklentilerinde aşağı yönlü revizyona gitmesi nedeniyle 2Ç24 finansal sonuçlarının hisse performansına yansımasını ‘nötr’ olarak değerlendiriyoruz.

Türkiye operasyonlarının desteğinde brüt karlılıkta hızlı iyileşme. Coca Cola İçecek’in 2Ç24’te satış gelirleri yıllık bazda %6,9 azalışla 36.600 mn TL ile kurum beklentimizin %9,3 altında gerçekleşirken, ünite kasa satış hacimleri yıllık bazda %0,7 artış kaydederek 451 mn seviyesinde gerçekleşti. Bölgesel operasyonlara baktığımızda, yurt içi satış gelirlerinin yıllık bazda %6,4 azalış göstermesine rağmen brüt karlılıktaki güçlü performans ile brüt kar marjı bir önceki yıla göre 12,2 puan artışla %41,9 seviyesine yükseldi. Satış hacimleri ise yıllık bazda %1,8 artış göstererek 169 mn ünite kasaya ulaştı.

Uluslararası satış gelirleri yıllık bazda %7,1 azalışla 20.925 mn TL seviyesinde gerçekleşirken, brüt kar marjı yıllık bazda 0,5 puan azalışla %35,4 seviyesinde gerçekleşti. Uluslararası operasyonlar tarafındaki satış hacimleri ise yatay seyrederek 282 mn adet olarak açıklandı. Ünite kasa başına gelir Türkiye’de yıllık bazda %8,0 azalışla 92,9 TL seviyesine, uluslarası tarafta ünite kasa başına gelir %7,2 azalışla 74,2 TL seviyesine geriledi. Konsolide olarak baktığımızda ise, yıllık %7,6’lık azalışla 81,1 TL seviyesinde gerçekleşmiş oldu. Konsolide brüt karlılık ise, Türkiye operasyonlarında görülen hızlı iyileşmenin etkisiyle 4,9 puan artışla %38,1 seviyesine yükseldi.

Beklentimizin üzerinde FAVÖK performansı. 2Ç24’te Coca Cola İçecek’in FAVÖK’ü yıllık bazda %1,5 artışla 8.101 mn TL seviyesinde, kurum beklentimizin %7,3 üzerinde gerçekleşti. FAVÖK marjı yıllık bazda 1,8 puan artışla %22,1 seviyesine yükseldi. FAVÖK tarafında görülen güçlü performansta yurt içi faaliyetlerin önemli katkısının etkili olduğunu gözlemliyoruz. Brüt karlılıkta görülen iyileşmeye rağmen faaliyet giderlerindeki artış, operasyonel karlılık tarafında baskı oluşturdu. Operasyonel giderlerin satışlara oranı geçtiğimiz yılın aynı dönemine göre 3,2 puan artışla %19,6 seviyesine yükseldi.

Şirket beklentilerinde aşağı yönlü revizyona gitti. Şirket hacim beklentilerinde, Orta Doğu’da yaşanan gelişmelerin devam etmesi ve beklenenden daha uzun süren hassasiyetlere ve alım gücündeki azalmaya bağlı olarak tüm yıl için satış hacim beklentisini orta-tek haneli büyümeden yatay düşük tek haneli büyümeye; kur etkisinden arındırılmış net satış geliri büyüme beklentisini de düşük 40’lı yüzdelerde büyümeden, düşük 30’lu yüzdelerde büyüme olarak revize etti.

FVÖK marjı beklentisini geçen yıla göre yataydan geçen yıla göre hafif düşüş veya yatay olarak revize etti. Şirket beklentilerinin aşağı yönlü revizyonu sonrasında modelimizde revizyona gidiyoruz. CCOLA için 12 aylık hedef fiyatımızı 92,73 TL’den 89,30 TL’ye revize ediyor; ‘AL’ yönünde bulunan tavsiyemizi sürdürüyoruz.