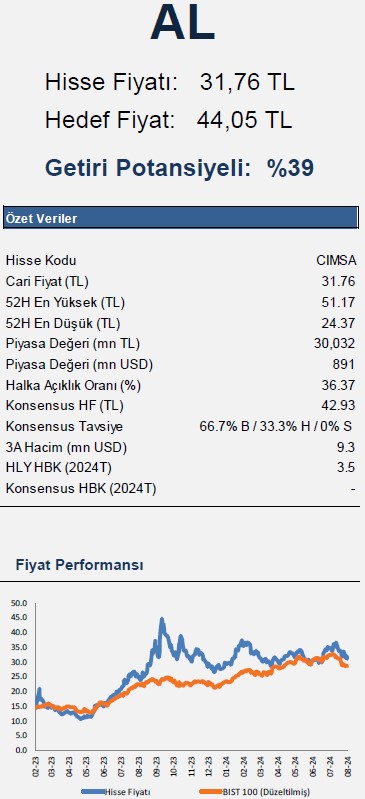

Halk Yatırım CIMSA için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım ÇİMSA (CIMSA) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Halk Yatırım, CIMSA-Çimsa için hedef fiyatını 38,8 TL'den 44,08 TL'ye, tavsiyesini "tut" tan "al"a yükseltti. Raporda şu satırlara yer verildi:

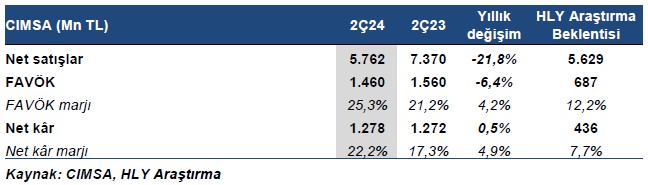

■ Güçlü operasyonel performans ve esas faaliyet dışı gelirlerdeki büyümeler, net karın beklentimizin üzerinde gerçekleşmesinde etkili oldu. Çimsa, TMS 29 dahil 2Ç24’te beklentimiz olan 436 mn TL’nin oldukça üzerinde yıllık %1 artışla 1.278 mn TL ana ortaklık net karı açıkladı. Net kar tahminimizdeki sapmada, tahminimizin altında kalan maliyet artışı ve tahminimizden daha etkin yönetilen operasyonel gider yönetimi sonucu tahminimizin üzerinde

gerçekleşen operasyonel performans etkili oldu. 2Ç24’te faaliyet giderlerinin satışlara oranı %8,8 seviyesinde gerçekleşti.

Yılın ilk çeyreğinde söz konusu oran %9,7 seviyesindeydi. Ek olarak, tahminimizden daha yüksek parasal kazanç ve Sabancı Holding hisseleri sayesinde elde edilen daha yüksek yatırım faaliyetleri geliri, esas faaliyet dışı gelir kalemlerindeki sapmada etkili oldu. Çimsa 2Ç24’te yatırım faaliyetlerinden 361,3 mn TL gelir kaydederken, TMS 29 uygulaması kapsamında endeksleme etkisi sonucu kaydedilen parasal kazancı geçen yıl aynı dönemdeki 47 mn TL seviyesinden 331 mn TL seviyesine yükseldi.

Operasyonel tarafta ise Çimsa, 2Ç24’te TMS 29 dahil yıllık bazda 4,2 puan artışla %25,3 FAVÖK marjı ve yıllık %6,4 düşüşle 1.460 mn TL FAVÖK kaydetti. Özetle; ciro beklentimiz ile uyumlu gerçekleşse de, yıllık bazda güçlü operasyonel marjlara işaret eden ikinci çeyrek finansal sonuçlarının hisse performansına etkisini ‘pozitif’ olarak değerlendiriyoruz.

■ Beklentimiz ile uyumlu ciro performansı. Çimsa, 2024 yılının ikinci çeyreğinde beklentimiz olan 5.629 mn TL ile uyumlu, yıllık %21,8'lik düşüşle 5.762 mn TL konsolide ciro elde etti. Bu arada, 3.049 mn TL olan 2Ç23 cirosu da enflasyon muhasebesi sonrası 7.370 mn TL seviyesine revize edilmiş oldu. Çimsa’nın 2Ç24’te yurt içi satışları

yıllık bazda %13,5 düşüşle 2.656 mn TL seviyesinde gerçekleşirken, ihracat gelirleri %22,8 oranında azalarak 3.716 mn TL oldu.

■ TMS 29 dahil FAVÖK marjında yıllık 4,2 puanlık artış. Çimsa, 2Ç24’te kurum beklentimiz olan 687 mn TL’nin oldukça üzerinde, yıllık bazda %6,4 düşüşle 1.460 milyon TL FAVÖK açıklarken; FAVÖK marjı ise yıllık bazda 4,2 puan artarak %25,3’e çıktı. Enerji ve yakıt maliyetlerindeki azalış ve tahminimizden daha etkin yönetilen operasyonel gider yönetimi, operasyonel performansın beklentimizin üzerinde gerçekleşmesinde etkili oldu.

■ Çimsa için 12 aylık hedef fiyatımız olan 38,80 TL’yi 44,05 TL’ye yükseltirken, ‘TUT’ olan tavsiyemizi de ‘AL’ olarak güncelliyoruz. Operasyonel karlılık ve net kar tarafında beklentilerimizin üzerinde gerçekleşen ikinci çeyrek finansal sonuçlarının ardından tahminlerimizde revizyona gidiyoruz. CIMSA için 12 aylık hedef fiyatımız olan 38,80 TL’yi 44,05 TL’ye yükseltirken, ‘TUT’ olan tavsiyemizi de ‘AL’ olarak güncelliyoruz. Çimsa’nın 2025 yılında

devreye alınması planlanan Cimsa Americas gri çimento öğütme tesisi yatırımının Çimsa’nın gelecek dönemlerde satış hacmini artırarak operasyonel faaliyetlerini destekleyeceğini düşünüyoruz.