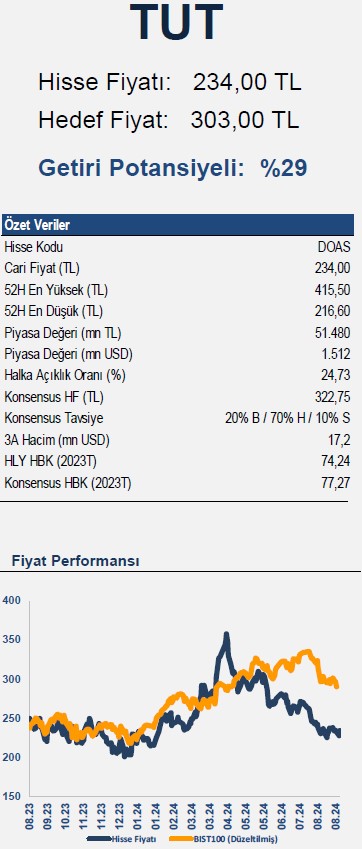

Halk Yatırım DOAS için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım Doğuş Otomotiv (DOAS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Halk Yatırım, DOAS-Doğuş Otomotiv için hedef fiyatını 353,1 TL'den 303 TL'ye düşürdü, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

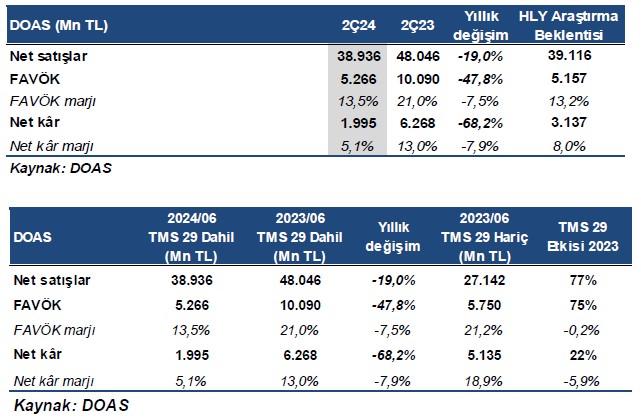

Beklentimizin altında net kar. Doğuş Otomotiv, 2Ç24’te TMS 29 etkisi dahil kurum beklentimiz olan 3.137 mn TL’nin altında yıllık bazda %68,2 azalışla 1.995 mn TL net kar açıkladı. Net kar marjı ise yıllık bazda 7,9 puan azalışla %5,1 seviyesinde gerçekleşti.

Beklentimizin altında kalan net karda, iştiraklerden 614 mn TL’lik zarar kaydedilmesi etkili oldu. Özellikle VDF Servis ve Yüce Auto’nun kaydetmiş olduğu zarar yıllık bazda net kardaki düşüşte etkili oldu. İştiraklerin kaydettiği zarara ek olarak, 2Ç24’te TMS 29 kapsamında 346 mn TL’lik net parasal kayıp ve 291 mn TL’lik net finansman gideri de karlılığı baskılayan unsurlar arasında yer aldı.

Diğer tarfatan, Doğuş Otomotiv 2Ç24 finansalları sonrasında kar payı avansı dağıtacağını açıkladı. Şirket, hisse başına brüt 10 TL kar payı dağıtma kararı açıklarken, dağıtılacak kar payı %4,27 temettü verimliliğine işaret ediyor. Doğuş Otomotiv’in yurt içi satış adetlerinde görülen artışa rağmen, pazar dinamiklerine bağlı olarak fiyatlama avantajının etkisini yitirmesi marjlarda görülen geri çekilmede etkili oldu.

Şirketin operasyonel marjlarında yıllık bazda görülen gerilemeye karşılık, açıkladığı kar payı ödemesinin kısmen dengeleyici olabileceğini; bu doğrultuda da finansal sonuçların hisse performansına yansımasını ‘sınırlı negatif’ olarak değerlendiriyoruz.

Beklentimizle uyumlu ciro performansı. Doğuş Otomotiv’in, 2Ç24’te TMS 29 dahil net satış gelirleri, kurum beklentimiz olan 39.116 mn TL’ye yakın yıllık bazda %19 azalışla 38.936 mn TL seviyesinde gerçekleşti. Yurt içi satış adetlerinde %14 artış görülürken, otomotiv segmenti gelirleri yıllık bazda %18,9 azalışla 38.777 mn TL, gayrimenkul segmenti gelirleri ise yıllık bazda %29,8 azalışla 180 mn seviyesinde gerçekleşti. Brüt karlılık tarafında ise brüt kar marjı yıllık bazda 5,1 puan azalışla %19,2 seviyesine geriledi.

Beklentilerimize paralel operasyonel karlılık. Şirketin FAVÖK’ü TMS 29 dahil 2Ç24’te kurum beklentimiz olan 5.157 mn TL’ye yakın yıllık bazda %47,8 azalışla 5.266 mn TL seviyesinde gerçekleşirken, FAVÖK marjı yıllık bazda 7,5 puan azalışla %13,5 seviyesinde gerçekleşti. FAVÖK marjındaki gerilemede özellikle faaliyet giderlerindeki artış etkili oldu.

Faaliyet giderleri yıllık bazda %36,9 artış gösterirken, faaliyet giderlerinin satışlara oranı yıllık bazda 2,8 puan artışla %7,0 seviyesine yükseldi. Şirket beklentilerinde yeniden revizyona gitti. Şirket yurt içi otomotiv pazar beklentisini 900bin adetten 1.100bin adet seviyesine, yurt içi Skoda hariç satış adet beklentisini ise 105bin adetten 110bin adet seviyesine revize etti. Hatırlanacağı üzere şirket 1Ç24’te de beklentilerini revize etmişti. Doğuş Otomotiv için Skoda hariç satış adeti tahminimizi 106bin seviyesinde tutmaya devam ediyoruz.

Doğuş Otomotiv için 353,10 TL seviyesinde bulunan hedef fiyatımızı 303 TL’ye revize ediyor; ‘TUT’ yönünde bulunan tavsiyemizi sürdürmeye devam ediyoruz. Doğuş Otomotiv’in 2Ç24 finansal sonuçlarının net kar dışında beklentilerimize yakın gerçekleşmesine rağmen, gelecek dönem projeksiyonlarımızda yapmış olduğumuz revizyon sonucu hedef fiyatımızı 353,10 TL’den 303 TL’ye revize ediyor, ‘TUT’ yönünde bulunan tavsiyemizi ise koruyoruz.