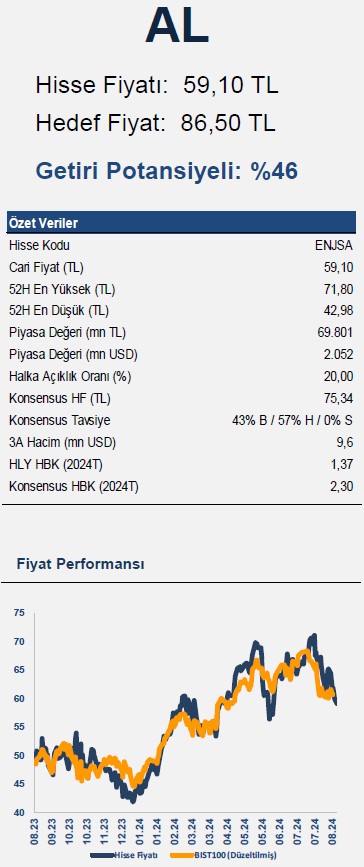

Halk Yatırım ENJSA için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım Enerjisa (ENJSA) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Halk Yatırım, ENJSA-Enerjisa için hedef fiyatını 95,3 TL'den 86,5 TL'ye düşürdü, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

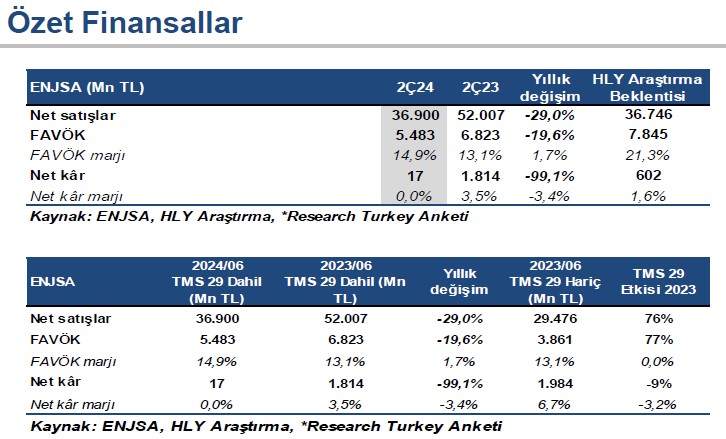

Artan borçlanma sonrasında net finansman gideri karlılık görünümünü negatif etkiledi. Enerjisa TMS 29 dahil 2Ç24’te beklentimiz olan 602 mn TL’nin altında yıllık bazda %99,1 azalışla 16,9 mn TL net kar açıkladı. Net kar beklentimizdeki sapmada, beklentimizin üzerinde gerçekleşen net finansman gideri ve operasyonel karlılığın beklentimizin altında gerçekleşmesi etkili oldu.

2Ç24’te kaydedilen 4.351 mn TL’lik net finansman gideri ve TMS 29 uygulaması kapsamında 2Ç24’te kaydedilen 718 mn TL’lik parasal kayıp karlılığı baskıladı. Diğer taraftan, Enerjisa Enerji’nin, baz alınan net kar rakamı ise 2Ç24’te kurum beklentimiz olan 898 mn TL’nin üzerinde yıllık bazda %52 azalışla 1.687 mn TL seviyesinde gerçekleşti. Şirket tarafından açıklanan ‘baz alınan net kar rakamı,’ bir seferlik gelirlerin çıkarılması ve yeniden değerleme farklarının eklenmesiyle hesaplanmaktadır. Beklentimizin altında kalan operasyonel marjlar ve net finansman giderlerinin karlılığı baskılaması sonucu beklentimizin altında kalan net kar nedeniyle, ikinci çeyrek finansal sonuçlarının hisse performansına etkisini ‘negatif’ olarak değerlendiriyoruz.

Beklentimizle uyumlu ciro performansı. Enerjisa Enerji’nin 2Ç24’te satış gelirleri, kurum beklentimiz olan 36.746 mn TL ile uyumlu, yıllık bazda %29 azalışla 36.900 mn TL seviyesinde gerçekleşti. Segment bazında gelir dağılımına baktığımızda ise, dağıtım tarafında ciro 2Ç24’te yıllık bazda %15 azalışla 18.105 mn TL seviyesinde gerçekleşirken, brüt kar marjı 80 baz puan artışla yıllık bazda %36,7 seviyesine yükseldi.

Perakende satış gelirleri tarafında ise ciro aynı dönemde %38,5 azalışla 21.195 mn TL seviyesine gerilerken, brüt kar marjı ise 1,6 puan artışla %7,1 seviyesine yükseldi. Şirket 2Ç24’te satış hacmi yıllık bazda %12 artışla 10,9 TWh satış hacmi gerçekleştirdi. Kümüle olarak baktığımızda ise brüt kar marjı yıllık bazda 3,0 puan artışla %20,8 seviyesine ulaştı.

Operasyonel gelirler dağıtım segmenti öncülüğünde iyileşme kaydetti. Şirketin FAVÖK rakamı 2Ç24’te beklentimizin altında yıllık bazda %19,6 azalışla 5.482 mn TL seviyesinde gerçekleşirken, FAVÖK marjı yıllık bazda 1,7 puan artışla %14,9 seviyesine yükseldi. Şirketin faaliyet gösterdiği sektör itibariyle hesaplamaya konu FAVÖK + yatırımların geri ödemelerini kapsayan operasyonel karlılık rakamı ise beklentimiz olan 10.972 mn TL’nin altında yıllık bazda %21,6 azalışla 8.900 mn TL seviyesine gerçekleşti. FAVÖK + yatırımların geri ödemelerini kapsayan operasyonel marj ise 3,4 puanlık artışla %22,58 seviyesine yükseldi. Şirketin varlık tabanı ise yıllık bazda %101 artışla 56.232 mn TL seviyesine yükseldi.

Enerjisa Enerji için 95,30 TL seviyesinde bulunan 12 aylık hedef fiyatımızı 86,50 TL seviyesine revize ediyor, ‘AL’ olan tavsiyemizi koruyoruz. Enerjisa Enerji için, son dönemde artan borçluluk ve net finansman giderinin karlılık tarafında yaratmış olduğu baskıyı modelimize yansıttığımızda hedef fiyatımızda revizyona gidiyor; 95,30 TL seviyesinde bulunan 12 aylık hedef fiyatımızı 86,50 TL’ye hafif aşağı yönlü revize ediyoruz. ‘AL’ yönünde bulunan tavsiyemizi ise koruyoruz.