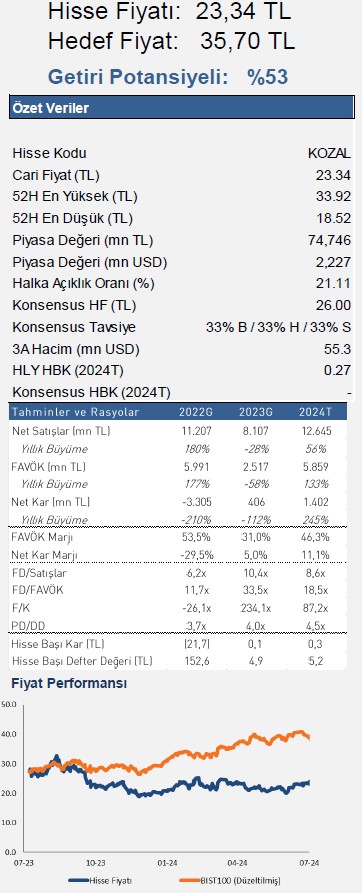

Halk Yatırım KOZAL için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım Koza Altın (KOZAL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Halk Yatırım, KOZAL-Koza Altın için hedef fiyatını 29,3 TL'den 35,7 TL'ye yükseltti, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Üretimde öne çıkan toparlanma eğilimi. 2020 yılından bu yana üretimde düşüş eğiliminin öne çıktığı Koza Altın’ın altın üretimi geçen yıl yıllık bazda %27 gerileyerek 141.617 ons seviyesinde gerçekleşti. Böylece, üretimdeki düşüş eğilimi, 2020-2022 yılları arasında üretimde görülen ortalama %18’lik gerilemeyi aştı. Ancak 1Ç24 döneminde ise üretim tarafında çeyreksel ve yıllık bazda belirgin toparlanma öne çıktı. Bu dönemde yıllık bazda üretim %1’lik ılımlı düşüşle 49.253 ons seviyesinde gerçekleşti.

Çeyreksel bazda ise Altın Ons üretimi %168 yükseliş kaydederek, 2Ç16’dan bu yana en güçlü artışını kaydetti. Son dönemde üretimde görülen ivmelenmenin, şirketin altın rezervlerinin geçen yıl %25 oranında belirgin artış kaydetmesine ek olarak, sürdürülen projelerin de desteğinde ilerleyen dönemlere sirayet edeceğini düşünüyoruz (2023 yılında şirketin altın rezervleri yıllık bazda %25 artış kaydederek 2,5 mn ons ile son 6 yılın en yüksek seviyesine ulaştı). Bu çerçevede, şirketin altın üretiminin 2024 yılında yıllık bazda %20 artışla 170.000 ons seviyesinde gerçekleşeceğini öngörüyoruz.

Tahmin aralığımızın geri kalan sürecinde ise Mollakara ve Karapınar projelerinin desteğinde üretimin 250.000 ons seviyesinde dengeleneceğini tahmin ediyoruz.

Ons başına nakit maliyetindeki dengelenme operasyonel karlılığı destekleyecek. Geçen yıl %57 artışla $1309/ons’a yükselen ons başına nakit maliyetin, üretim cephesinde öngördüğümüz toparlanmaya ek olarak, global konjönktörün Altın Ons fiyatları üzerindeki yansımalarının etkisiyle, yılsonunda $1.233/ons’a gerileyeceğini tahmin ediyoruz. Tahmin aralığımızın sonuna kadar olan süreçte de söz konusu göstergenin $1000/ons’a yakınsayacağını öngörüyoruz.

Bu çerçevede ons başına elde edilen FAVÖK tutarında görülmesini beklediğimiz artış paralelinde şirketin operasyonel karlılığının da güçleneceğini tahmin ediyoruz. 2023 yılsonunda üretimdeki gerileme nedeniyle yıllık bazda %60 düşüşle $747 seviyesine gerileyen ons başına FAVÖK’ün, projeksiyonlarımız ışığında 2024 yılını $1.065 ile tamamlayacağını öngörüyoruz. Tahmin aralığımızın geri kalan sürecinde de söz konusu göstergenin $1.200 – 1.300 aralığında seyredeceğini düşünüyoruz. Bu çerçevede, bu yıl şirketin FAVÖK’ünün yıllık bazda %133 artış kaydederek 5,86 mlr TL seviyesine yükseleceğini tahmin ediyoruz.

FAVÖK marjının da 15,29 puan yükselerek %46,34 seviyesinde gerçekleşeceğini tahmin ediyoruz. Tahmin aralığımızın geri kalan sürecinde de FAVÖK’ün yıllık bazda ortalama %34 artış kaydederek

2028 yılında 16 mlr TL’ye ulaşacağını tahmin ediyoruz. FAVÖK marjının da süreç içerisinde artış eğilimini sürdürerek tahmin aralığımızın sonunda %56’ya yükseleceğini öngörüyoruz.

Değerleme. Hatırlanacağı üzere, 10 Temmuz’da 1Ç24 finansallarına ilişkin yayımladığımız değerlendirme raporumuzda, şirketin üretim performansında görülen toparlanma sonrası Koza Altın için hedef fiyatımızı 26,30 TL’den 29,30 TL’ye revize etmiş, ‘TUT’ tavsiyemizi de ‘AL’ olarak güncellemiştik. Revizyonumuzdan bu yana hissenin endeksten %16 pozitif ayrıştığını gözlemliyoruz.

Son durumda da üretim cephesinde ve küresel konjönktördeki gelişmeler çerçevesinde modelimizde yaptığımız

güncellemeler doğrultusunda, Koza Altın için hedef fiyatımızı 35,70 TL olarak güncelliyor, ‘AL’ tavsiyemizi sürdürüyoruz.

Riskler. Tahminlerimizin altında gerçekleşecek altın üretimi ve altın satışı, dolar bazında ons altın fiyatları, şirket aleyhine sonuçlanacak dava süreçleri, madencilik sektörünü olumsuz etkileyebilecek yasal düzenlemeler, Türk Lirası’nın değer kazancı, modelimizde aşağı yönlü başlıca risk unsurları olarak yer alıyor.