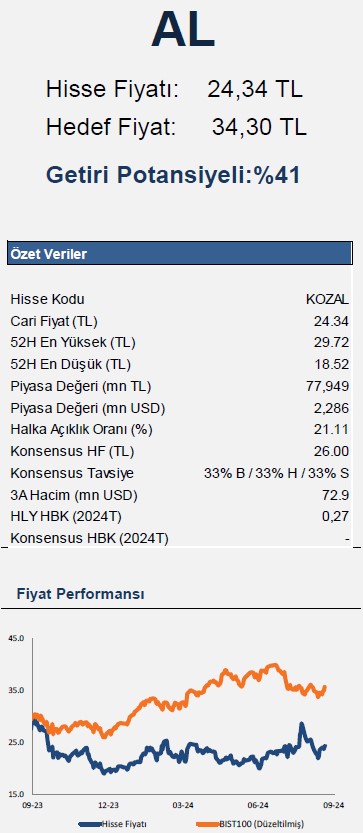

Halk Yatırım KOZAL için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım Koza Altın (KOZAL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Halk Yatırım, KOZAL-Koza Altın için hedef fiyatını 35,7 TL'den 34,3 TL'ye düşürdü, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

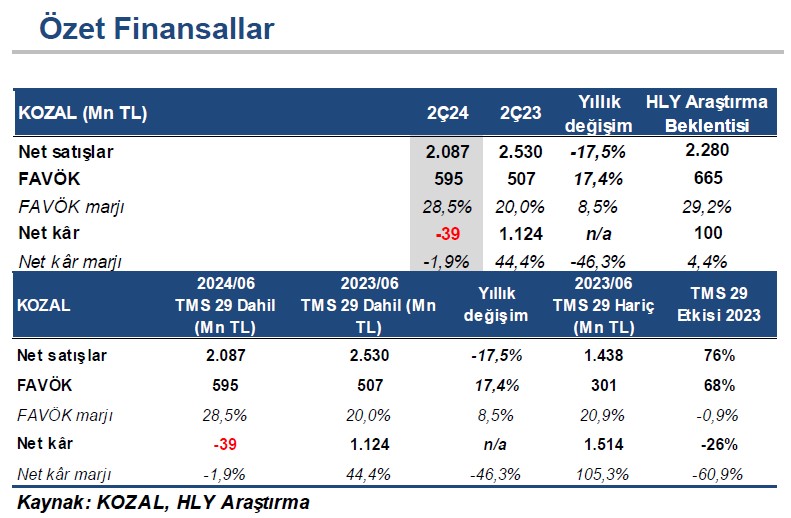

Öngörülerimizi aşan net parasal pozisyon zararı sebebiyle kaydedilen net zarar. TMS 29 etkisi dahil edildiğinde, 2Ç23’te 1,12 mlr TL net kar açıklayan Koza Altın, 2Ç24’te 39,41 mn TL net zarar kaydetti. Kurum beklentimiz

99,61 mn TL seviyesinde net kar açıklanması yönündeydi. Tahminimizdeki sapmada, beklentimizin altında gerçekleşen FAVÖK’e ek olarak, kaydedilen net parasal pozisyon zararının öngörümüzü aşması etkili oldu. Net parasal pozisyon zararı kalemi 2Ç24’te, geçen yılın aynı dönemindeki 1,27 mlr TL’den 1,71 mlr TL’ye yükseldi. Diğer yandan, şirketin net nakdi 2Ç24’te yıllık bazda %9’luk ılımlı düşüşle 10,66 mlr TL seviyesinde gerçekleşti. Net nakit cephesinde devam eden güçlü görünüme karşın, beklentimizin altında gerçekleşen FAVÖK ve net kar rakamlarına işaret eden 2Ç24 finansallarının hisse performansına etkisini ‘negatif’ olarak değerlendiriyoruz.

Beklentimizin hafif altında gerçekleşen üretim. Şirketin net satış gelirleri TMS 29 etkisi dahil edildiğinde, 2Ç24’te yıllık bazda %17,5 düşüş kaydederek 2,09 mlr TL seviyesinde, kurum beklentimizin %8,5 altında gerçekleşti.

2Ç24’te çeyreksel toplam üretim yıllık bazda %24 azalış kaydederek 26.874 ons seviyesinde gerçekleşti. Kurum

beklentimiz 30.000 ons seviyesinde bulunuyordu. Bu arada 2Ç24’te Altın Ons fiyatları TL bazında %52 artış kaydetti.

Beklentimizin altında operasyonel karlılık. TMS 29 etkisi dahil edildiğinde, 2Ç24’te şirketin FAVÖK’ü yıllık bazda %17,4 artışla 595 mn TL seviyesinde gerçekleşti. Açıklanan rakam kurum beklentimizin %10,5 altında bulunuyor. Geçen yılın aynı döneminde %20 seviyesinde bulunan FAVÖK marjı, 2Ç24’te %28,51 seviyesine artış gösterdi. Bu dönemde toplam giderler marjında görülen 4 puanlık artış karşısında, amortisman giderlerinde görülen belirgin yükseliş operasyonel karlılıktaki artışta etkili oldu.

KOZAL hissesi için 35,70 TL olan hedef fiyatımızı 34,30 TL olarak revize ediyor ve ‘AL’ tavsiyemizi sürdürüyoruz. Koza Altın’ın beklentimizin altında gerçekleşen operasyonel sonuçlara işaret eden 2Ç24 finansallarının ardından modelimizi revize ediyoruz. Bu çerçevede 170.000 ons seviyesinde bulunan yılsonu altın üretim tahminimizi 152.000 olarak güncelliyoruz. Modelimizde benzer şirket çarpanları modelimizde de yaptığımız revizyonun ardından Koza Altın için mevcut yılsonu beklentilerimiz çerçevesinde, 35,70 TL olan hedef fiyatımızı 34,30 TL olarak revize ediyor ve ‘AL’ tavsiyemizi sürdürüyoruz.