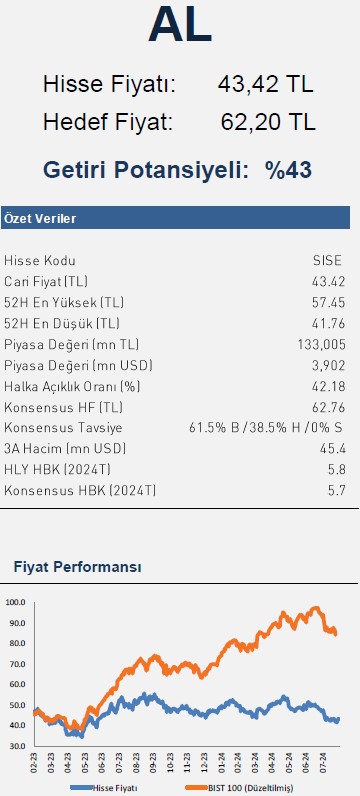

Halk Yatırım SISE için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım Şişecam (SISE) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Halk Yatırım, SISE-Şişecam için hedef fiyatını 66,55 TL'den 62,2 TL'ye düşürdü, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

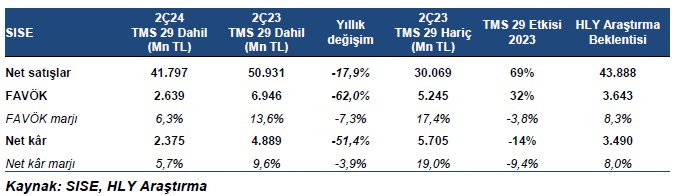

Zayıf 2Ç24 sonuçları. Şişecam, 2Ç24’te zayıf faaliyet performansı ve çeyreksel bazda net finansman giderindeki artışın etkisiyle, beklentimiz olan 3.490 mn TL’nin altında yıllık bazda %51,4 düşüşle 2.375 mn TL net kar açıkladı. Beklentimizin altında kalan net karda, tahminimizin altında gerçekleşen operasyonel performansa ek olarak, beklentimizden daha yüksek net finansman gideri kaydedilmesi etkili oldu. İlk çeyrekte 1.297 mn TL net finansman gideri kaydeden Şişecam 2Ç24’te 2.345 mn TL net finansman gideri kaydetti. Yıllık bazda parasal kazanç rakamındaki büyüme (2Ç23'teki 741 mn TL'ye karşı 2Ç24'te 2.606 mn TL) ve 3.110 mn TL’lik ertelenmiş vergi geliri ise, 2Ç24 net kar rakamını destekleyici unsurlar arasında yer aldı.

Operasyonel tarafta ise Şişecam, 2Ç24’te TMS 29 dahil yıllık bazda 7,3 puan düşüşle %6,3 FAVÖK marjı ve yıllık %62 düşüşle 2.639 mn TL FAVÖK ile tamamladı. Ayrıca, şirketin net borç pozisyonu 1Ç24 sonundaki 52,1 milyar TL'den, 2Ç24 sonunda artan yatırımlarında etkisiyle 65,6 milyar TL'ye yükseldi. Özetle; borçuluk tarafındaki artışa ek olarak, hem net kar hem operasyonel performans tarafında beklentimizin altında kalan zayıf ikinci çeyrek finansal sonuçlarının hisse performansına etkisini ‘negatif’ olarak değerlendiriyoruz.

Ürün satış fiyatlarındaki düşüş yıllık bazda cirodaki gerilemede etkili oldu. Şişecam'ın 2Ç24’te konsolide net satış gelirleri, TL'deki değer kaybının enflasyona göre sınırlı kalmasının sonucu olarak, görülen fiyat düşüşlerinin etkisiyle yıllık bazda %18 düşüşle 41.797 mn TL'ye geriledi. Söz konusu rakam beklentimiz olan 43.888 mn TL’nin %4,8 altında gerçekleşti. Düşük maliyetli ithal cam ürünleri, Çin'deki kapasite artışları nedeniyle soda külü arzının fazla olması, enerji maliyetlerindeki düşüş ve zayıf talebin devam etmesi, hem cam hem de kimya iş kollarında fiyatlama ortamı üzerinde baskı yarattı. Mimari Cam segmenti gelirleri %12'lik hacim büyümesine rağmen (%7 yurtiçi, %18 uluslararası) 2Ç24'te TL bazında yıllık bazda %10 daralarak 9.136 mn TL seviyesinde gerçekleşti. Düşüşün temel nedeni euro bazında ortalama ürün fiyatlarındaki %31'lik düşüş oldu. Kimya segmenti gelirleri tarafında ise ABD doları bazlı ortalama soda külü fiyatlarının %34 oranında düşmesi, segment gelirlerinin 2Ç24'te yıllık bazda %35 oranında daralarak 9.384 mn TL seviyesine gerilemesine neden oldu.

Özellikle Türkiye ve Rusya'daki olumlu talep ortamı sayesinde, cam ambalaj toplam satış hacmi yıllık bazda %5 artış gösterirken, cam ambalaj gelirleri yıllık bazda ortalama ton başına ürün fiyatlarındaki daralma nedeniyle yılık bazda %16 gerileyerek 8.111 mn TL oldu. Cam ev eşyası segmentinin gelirleri ise yatay satış hacimlerine rağmen zayıf fiyatlama nedeniyle 2Ç24'te TL bazında %11 düşüş kaydederek, 5.369 mn TL seviyesinde gerçekleşti.

Zayıf operasyonel performans. 2Ç24’te, ürün satış fiyatlarındaki gerileme, TL'deki değer kaybının sınırlı katkısı ve yüksek enflasyon ortamında artan işçilik maliyetleri ve zayıf talep koşulları nedeniyle ürün fiyatlarına tam olarak yansımayan maliyet artışları brüt kar marjının daralmasına etkili oldu. Brüt kar marjı yıllık bazda 3,2 puan düşerek %23,5’e geriledi. Diğer taraftan faaliyet giderleri/satışlar da, 2Ç24’te yıllık 5,9 puan artışla %26,3’e yükseldi. Dolayısıyla, TMS 29 dahil FAVÖK 2Ç24’te beklentimiz olan 3.643 mn TL’nin altında, yıllık bazda %62 düşüşle 2.639 milyon TL olarak gerçekleşirken, FAVÖK marjı yıllık bazda 7,3 puan düşüşle %6,3 seviyesine geriledi.

Şişecam için 66,55 TL seviyesinde bulunan hedef fiyatımızı 62,20 TL’ye çekiyor; ‘AL’ tavsiyemizi ise koruyoruz. Beklentimizin altında gerçekleşen ikinci çeyrek finansal sonuçlarının ardından modelimizde revizyona gidiyoruz. Bu doğrultuda, Şişecam için 12 aylık hedef fiyatımızı 66,55 TL’den 62,20 TL’ye revize ediyor; ‘AL’ yönünde bulunan tavsiyemizi koruyoruz. Şişecam uzun vadeli büyüme planları doğrultusunda, 2028 yılına kadar kademeli olarak devreye almayı planladığı ABD doğal soda külü yatırımıyla birlikte dünyanın en büyük soda külü üreticisi haline gelecek. ABD'deki doğal soda külü kapasite artırım yatırımını; dünyada soda külü üretim kapasitesi liderliğini sağlayacak olması, sentetik sodaya kıyasla daha az üretim maliyetinin olması ve hali hazırda sınırlı varlık gösterdiği pazarlardaki mevcudiyetini artırmasına imkan sağlayacak olması nedeniyle önemsiyor ve uzun vadeli büyüme potansiyeli sunduğunu düşünüyoruz.