Halk Yatırım THYAO için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım Türk Hava Yolları (THYAO) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

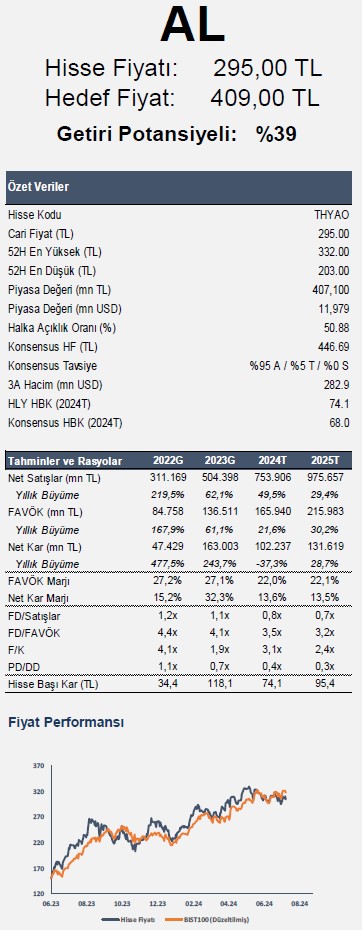

Halk Yatırım, THYAO-THY için tavsiyesini 409,00 TL hedef fiyat ile "al" olarak başlattı. Raporda şu satırlara yer verildi:

Marjlarda dalgalanmaya karşın büyümenin devamını bekliyoruz

Pandemi sonrası kapasite artışları ve ertelenen talebin etkisiyle rakiplerine kıyasla hızlı bir büyüme kaydeden Türk Hava Yolları, 2024 yılının ilk yarısında artan rekabet ve normalleşmeyle başlayan yolcu birim gelirlerin etkisiyle marjlarında gerileme kaydetti. Diğer yandan, kargo operasyonlarında güçlü seyir hakim oldu. Şirketin taşıdığı toplam kargo miktarı yılın ilk yarısında geçen senenin aynı dönemine göre %32,3 artışla 989 bin tona ulaştı. Jeopolitik risklerin yanı sıra yolcu birim gelirlerde gerileme beklentimize karşın, artan yolcu sayısı ve güçlü kargo operasyonlarının desteğiyle ciro büyümesinin devam etmesini bekliyoruz.

Bu doğrultuda, 2024’te toplam cironun yıllık bazda %7,8 artışla 22,6 milyar dolara ulaşacağını öngörüyoruz. THY için 2024 ve 2025 yılı FD/FAVÖK çarpanlarını sırasıyla 3,5x ve 3,2x; F/K çarpanlarını ise 3,1x ve 2,4x olarak tahmin ediyoruz. Türk Hava Yolları hissesini 409 TL hedef fiyatı ve “AL” tavsiyesiyle yeniden Araştırma kapsamımıza dahil ediyoruz.

Yolcu birim gelirlerinde normalleşme. İkinci çeyrek ile birlikte rekabette yaşanan artışın ve talepteki yavaşlamanın devam ettiğini söyleyebiliriz. Ayrıca Orta Doğu’da yaşanan jeopolitik sorunlar da yolcu sayısındaki artışı baskılayan etkenler arasında yer aldı. Talep ortamındaki normalleşmeyle, yolcu sayısının 2024’te %6,2 artışla 88,5 milyona yükselmesini bekliyoruz. Ayrıca, 2022 yılında 8,79 sent, 2023’te ise 9,14 sente ulaşan yolcu birim gelirlerinin bu yıl %2,9 düşüşle 8,88 sente gerileyeceğini tahmin ediyoruz. Diğer taraftan, yolcu birim gelirlerindeki azalışın yolcu sayısındaki artışla telafi edileceğini, bu doğrultuda da yolcu gelirlerinin 2024’te %5,0 artışla 18,6 milyar dolara yükseleceğini tahmin ediyoruz.

Kapasite artışları devam edecek. Yılın ilk yarısında toplam kapasite önceki yılın aynı dönemine göre %10,2 artışla 122,1 milyar AKK’ya yükseldi. Kapasite artışında Uzak Doğu ve Amerika güçlü büyüme kaydetti. Şirket yılın geri kalanında talebe ilişkin ortamı yakından izlediğini ve kapasiteyi buna göre ayarlamaya devam edeceklerini belirtiyor. Artan filo beraberinde, Uzak Doğu ve Amerika cephesinde gözlenen güçlü seyrin AKK üzerinde destekleyici faktör olmaya devam edeceğini düşünüyoruz. 2024 yılında toplam kapasitenin %9,3 artışla 256,7 milyar AKK’ya ulaşacağını tahmin ediyoruz. Şirketin 2024’e ilişkin AKK beklentisi ise yaklaşık %10 seviyesinde bulunuyor. Şirket

2024 yıl sonunda filosunun ise 483 adete ulaşmasını (2023: 440) hedefliyor.

Riskler:

Havayolları arasında artan rekabet ve talebe ilişkin zayıf görünüm ile yolcu birim gelirlerinde aşağı yönlü baskının kuvvetlenmesi, akaryakıt ve personel maliyetlerinin beklentimizin üzerinde seyretmesi, yeni uçak teslimatlarındaki gecikmeler, Orta Doğu’daki jeopolitik gelişmeler, salgın hastalıkların epidemik boyuttan çıkarak yaygınlaşması ve kurda reel değerlenmenin aşırı bölgeye geçmesi ana risk unsurları arasında sıralanabilir.

Geniş uçuş ağı büyümeye imkan sağlıyor

Pandemi sonrası güçlü kapasite artışları ve talebin etkisiyle şirket 2023 ’te 83 4 milyon yolcu sayısına ulaştı Böylelikle toplam yolcu sayısı 2022 ’nin 16 1 2019 ’un ise 12 2 üzerinde gerçekleşti 2024 ’ün ilk yarısında ise toplam yolcu sayısı 4 8 artışla 40 6 milyon oldu Diğer yandan şirketin toplam kapasitesi 2023 yılında 234 8 milyar AKK ile 2022 ’nin 16 4 2019 ’un ise 25 1 üzerinde gerçekleşti Bu yılın ilk çeyreğinde AKK 13 0 ikinci çeyrekte 7 7 artış kaydetti Böylelikle 2024 ’ün ilk yarısında toplam kapasite bir önceki yılın aynı dönemine göre 10 2 artışla 122 1 milyar AKK’ya ulaştı.

Rakip havayollarının ek kapasite artışları sebebiyle artan rekabet ve talep ortamında yavaşlama yolcu sayısının artış hızında baskıya neden olmaktadır Öte yandan şirket 2 Ç 24 itibarıyla 130 ülkede 296 uluslararası noktaya uçuş gerçekleştiriyor.

Geniş uçuş ağı bölgesel risklere karşı operasyonel esnekliğe kolaylık sağlıyor Ayrıca benzerlerine kıyasla birim gelirlerdeki daha az aşınma büyüme için daha fazla alan tanıyor Bu doğrultuda toplam yolcu sayısının bu yıl 6 2 artışla 88 5 milyona ulaşmasını bekliyoruz Kapasitenin yıl sonunda 9 3 artışla 256 7 milyar AKK’ya yükselmesini yolcu doluluk oranının ise 0 9 puan düşüşle 81 7 ’ye gerile yeceğini tahmin ediyoruz Y olcu birim gelirlerdeki düşüş beklentimize karşın artan yolcu sayısının katkısıyla bu yıl yolcu gelirlerinin 5 0 artışla 18 6 milyar dolara yükselmesini bekliyoruz.

Jeopolitik gelişmeler ve e ticaret kargo tarafını desteklemeye devam ediyor

2023 yılının son çeyreğinde artan jeopolitik gelişmeler ile yükselmeye başlayan navlun fiyatlarının yanı sıra e ticaret büyümesinin etkisiyle kargo gelirlerinin toplam ciro içerisindeki payı 15 7 ’ye yükseldi 6 A 23 12 5 Şirketin taşıdığı toplam kargo miktarı ise yılın ilk yarısında geçen senenin aynı dönemine göre 32 3 artışla 989 bin tona ulaştı 2020 yılında 4 7 p azar payına sahip olan Turkish Cargo 2023 ’e gelindiğinde pazar payını 5 2 ’ye yükseltti 6 A 24 ’te ise taşınan kargo ton kilometre bazında dünyanın en büyük üçüncü kargo havayolu şirketi oldu.

Yılın geri kalanında deniz taşımacılığına ilişkin devam eden kısıtların da etkisiyle kargo faaliyetlerinin güçlü görünümünü koruyacağını öngörüyoruz Bu sene taşınan kargo+posta miktarının yıllık bazda 19 9 artış kaydederek 1 989 bin tona ulaşmasını bekliyoruz Kargo gelirlerinin yıllık 25 2 artışla 3 25 milyar dolara ulaşacağını ve toplam gelirden aldığı payın 14 4 ’e 2023 12 4 yükseleceğini tahmin ediyoruz.

Artan likidite ile güçlenen bilanço

Şirketin 2020 yılında 14 0 milyar dolara yükselen net borcu 2023 ’te 7 3 milyar dolara geriledi Başarılı bilanço yönetimi ve artan likiditenin etkisiyle ikinci çeyre k sonu itibarıyla net borç 5 8 milyar dolar seviyesinde gerçekleşti 2020 yılında 1 9 milyar dolar seviyesinde bulunan likidite Haziran 2024 itibarıyla 6 4 milyara dolara yükselirken gelirlere oranı 29 seviyesinde gerçekleşti Aynı dönemde net borç /FAVÖK oranı 2023 yıl sonundaki 1 3 x’den 1 1 x’e geriledi 2020 yılında bu oran 9 5 x’e kadar yükselmişti Şirketin başarıyla yönettiği maliyet azaltma politikası ve artan likiditesi ile net borcunun 2024 yıl sonunda 7 1 milyar dolar seviyesinde gerçekleşeceğini tahmin ediyoruz Dolar bazında net borç /FAVÖK oranı beklentimiz ise 1 4 x seviyesinde bulunuyor.

Maliyet baskısı güçleniyor

Ana temanın artan rekabet ve birim gelirlerde normalleşme olduğu bu dönemde karlılık için maliyet yönetimi önemli olacak Yılın ilk yarısında akaryakıt hariç CASK’taki artış karlılık üzerinde baskı oluşturmaya başladı Maaş zamları nedeniyle artan personel giderleri enflasyonun gecikmeli etkilerinin görüldüğü yer hizmetleri ile yolcu hizmet ve ikram giderleri maliyet baskısının en çok hissedildiği kalemler oldu Ayrıca GTF kaynaklı sorunlar da öne çıkan gelişmeler arasındaydı. Bu yıl CASK’ın geçen seneye göre 2 8 akaryakıt hariç CASK’ın ise 7 0 artmasını bekliyoruz Beklentilerimizin üzerinde maliyet artışları ve birim gelirlerdeki daralma tahminlerimiz üzerinde yukarı

yönlü risk oluşturmaktadır.

Jeopolitik ve salgına ilişkin riskler gündemdeki yerini koruyor

2023 yılının son aylarında Orta Doğu’da başlayan savaşa ilişkin gelişmeler şirketin bölgedeki operasyonlarını etkilemeye devam ediyor 2024 ’ün ilk yarısında AKK 10 1 yolcu birim gelir 1 1 azalış kaydetti Ayrıca dış hat yolcu sayısının bölgesel dağılımında Orta Doğu’nun payı 15 ’e 6 A 23 18 geriledi Şirketin geniş uçuş ağı operasyonel esnekliğe kolaylık sağlasa da jeopolitik gelişmelerin risk unsuru olmaya devam etmesini bekliyoruz Jeopolitik gelişmelerin yanı sıra geçtiğimiz günlerde Dünya Sağlık Örgütü’nün maymun çiçeği virüsü nedeniyle acil durum ilan etmesi ni havacılık sektörü için yakından takip edilecek risk unsur larından biri olarak görüyoruz Virüsün yeni varyantına ilişkin artan endişelere karşın henüz pandemi dönemindekine benzer bir şekilde kapanmalar ın gündemde olmadığını da belirtmek isteriz

Değerleme Özeti

Türk Hava Yolları için 12 aylık hedef piyasa değerine ulaşırken USD bazlı modelimizde, sektör uygulamasına paralel olarak, hedef FD/FAVÖK çarpanı yöntemini kullandık. Tahminlerimize göre şirketin 2024’te 4,9 milyar dolar, 2025’te 5,4 milyar dolar FAVÖK elde etmesini bekliyoruz. Böylelikle 4,4x ve 4,3x hedef FD/FAVÖK çarpanları ile bu yıl 21,73 milyar dolar, 2025’te 22,98 milyar dolar firma değerine ulaşıyoruz. Net borç projeksiyonumuz ise 2024 için 7,1 milyar dolar, 2025 içinse 9,1 milyar dolar seviyesinde bulunuyor. Bu doğrultuda 12 aylık piyasa değeri olarak 14,02 milyar dolar seviyesine ulaşıyoruz. THY için 12 aylık hedef fiyatımızı %39 getiri potansiyeli ile 409,00 TL olarak hesaplıyoruz.