Halk Yatırım VESTL için hedef fiyat ve tavsiyesini açıkladı

Halk Yatırım Vestel Elektronik (VESTL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Halk Yatırım, VESTL-Vestel Elektronik için hedef fiyatını 101,4 TL'den 86,15 TL'ye düşürdü, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

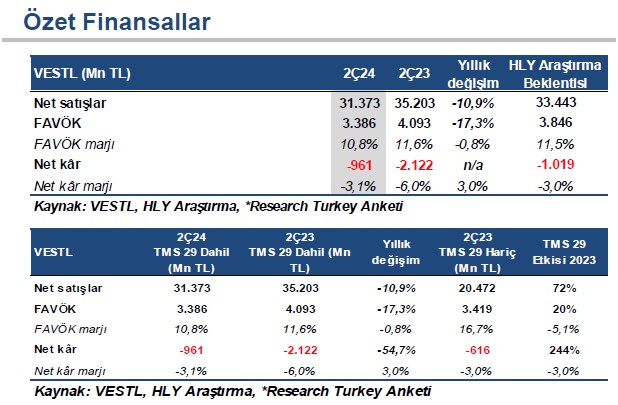

Beklentimiz paralelinde net zarar. Vestel Elektronik, TMS 29 etkisi dahil 2Ç24’te kurum beklentimiz olan 1.019 mn TL net zarara paralel 961,2 mn TL net zarar açıkladı. Şirket geçtiğimiz yılın aynı dönemi için TMS 29 dahil 2.121 mn TL zarar kaydetmişti. TMS 29 uygulaması kapsamında 1.696 mn TL net parasal kazanç kaydedilmesi destekleyici yönde olurken, 2.901 mn TL seviyesinde gerçekleşen net finansman gideri ve 1.020 mn TL seviyesinde gerçekleşen diğer faaliyetlerden elde edilen kur farkı giderleri açıklanan zararda etkili oldu.

Tüketici elektroniği segmentinin desteğinde operasyonel karlılığın korunmasına rağmen, artan finansman giderinin açıklanan zararda etkili olması ve beyaz eşya segmentinde görülen marj daralması nedeniyle; ikinci çeyrek finansal sonuçlarının hisse performansına yansımasını ‘negatif’ olarak değerlendiriyoruz.

Satış gelirleri beklentilerin altında. 2Ç24’te net satış gelirleri, beklentimizin %6 altında yıllık bazda %11 azalışla 31.373 mn TL seviyesinde gerçekleşti. Türkiye satışları yıllık bazda %8 azalışla 13.739 mn TL seviyesinde gerçekleşirken, Avrupa satışları %13 azalışla 16.517 mnTL seviyesinde gerçekleşti. Yurt dışı satış gelirlerindeki gerileme paralelinde Türkiye’nin toplam ciro içerisindeki payı yıllık bazda 2 puan artışla %41 seviyesine yükselirken, Avrupa Bölgesi’nin ciro içerisindeki payı %49’dan %42’ye geriledi. Beyaz eşya segmentinde brüt karlılık yıllık bazda 3 puanlık daralma ile %26,4 seviyesine gerilerken, TV ve elektronik araçlar segmentinde brüt karlılık %11,8’den %18,6 seviyesine yükseldi. Kümüle rakamlara göre ise brüt kar marjı yıllık bazda 0,3 puan azalışla %23,6’ya geriledi.

Tüketici elektroniği segmentinin katkısıyla operasyonel karlılık korundu. 2Ç24’te Vestel Elektronik’in FAVÖK’ü kurum beklentimizin %12 altında yıllık bazda %17,3 azalışla 3.386 mn TL seviyesinde gerçekleşti. FAVÖK marjı bu dönemde yıllık bazda 0,8 puan azalışla %10,8 seviyesinde gerçekleşti. FAVÖK marjındaki gerilemede, beyaz eşya tarafı brüt karlılığında görülen azalış etkili olurken; özellikle tüketici elektroniği segmentinin olumlu katkısı düşüşün kısmen sınırlı kalmasında etkili oldu. Operasyonel giderlerin satışlara oranına baktığımızda geçtiğimiz yılın aynı dönemine göre 0,1 puan artışla %17,1 seviyesine yükseldiğini takip ediyoruz. Şirketin artan borçlanmalar sonrasında Net Borç/FAVÖK rakamı TMS 29 dahil, 2023 yıl sonuna göre artışla 2,8x’den 3,3x seviyesine yükseldi.

Vestel Elektronik için 101,40 TL seviyesinde bulunan 12 aylık hedef fiyatımızı 86,15 TL seviyesine revize ediyor, ‘TUT’ olan tavsiyemizi koruyoruz. Açıklanan finansal sonuçlar sonrasında hem borçluluk hem de beyaz eşya segmenti tarafında gerileyen marjları modelimize yansıttığımızda hedef fiyatımızı hafif aşağı yönlü revize ediyoruz. Vestel Elektronik için 101,40 TL seviyesinde bulunan 12 aylık hedef fiyatımızı 86,15 TL seviyesine revize ediyor, ‘TUT’ olan tavsiyemizi koruyoruz.