Halk Yatırım'dan Bim Birleşik Mağazalar (BIMAS) için yeni hedef fiyat

Halk Yatırım Bim Birleşik Mağazalar'ın açıkladığı mali tabloların ardından, şirketin hisseleri için yatırım tavsiyesini ve hedef fiyatını açıkladı

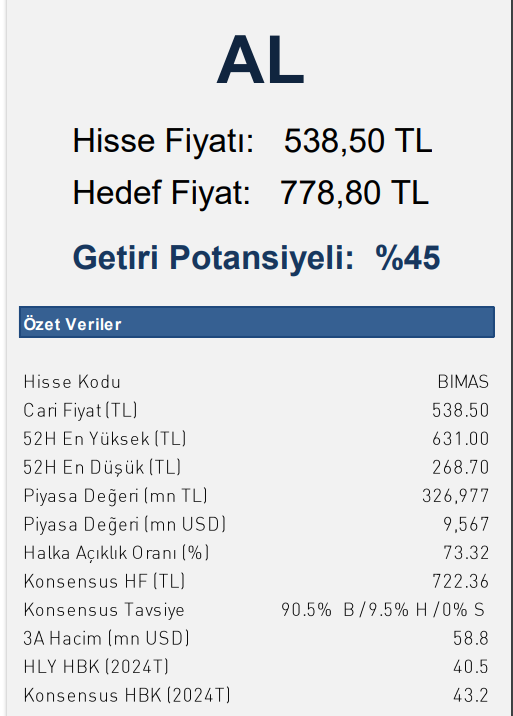

.png)

Halk Yatırım, Bim Birleşik Mağazalar'ın ikinci çeyrek mali tablolarının incelenmesine dair raporunda, şirketin karında yaşanan artışa dikkat çekildikten sonra, 778,50 TL hedef fiyat ile "AL" tavsiyesi verdi.

Halk Yatırım'ın raporunda şu ayrıntılara yer verildi;

2Ç24 Finansal Sonuçlar – Sınırlı Negatif

- Beklentimizin üzerinde net kar. Bim’in, TMS 29 etkisi dahil edilmiş 2Ç24

net kar rakamı kurum beklentimiz olan 4.130 mn TL’nin üzerinde yıllık bazda

%13,3 artışla 4.521 mn TL seviyesinde gerçekleşirken; net kar marjı yıllık 0,2

puanlık artışla %4,1 seviyesine yükseldi. Beklentimizin üzerinde gerçekleşen

net karda, tahminimizin altında gerçekleşen operasyonel karlılığa karşın,

yatırım faaliyetlerinden gelirlerin beklentimizin üzerinde gerçekleşmesi etkili

oldu. 2Ç24’te 788,5 mn TL yatırım faaliyetlerinden net gelir kaydedildi.

Geçtiğimiz yılın aynı döneminde 156 mn TL yatırım faaliyetlerinden gelir

kaydedilmişti. Diğer taraftan, operasyonel karlılık beklentimizin altında 3.657

mn TL seviyesinde gerçekleşirken, FAVÖK marjı da yıllık bazda 1,2 puanlık

düşüşle %3,3 seviyesinde gerçekleşti. Özetle; beklentimizin altında kalan

operasyonel marjlar dolayısıyla, açıklanan finansalların hisse performansına

etkisini ‘negatif’ olarak değerlendiriyoruz. Ancak hisse son 1 haftadır BIST’e

relatif %10,1 negatif ayrıştı. Dolayısıyla, zayıf finansal sonuçların

fiyatlandığını düşünüyor ve negatif etkinin sınırlı kalabileceğini düşünüyoruz.

- Kurum beklentimize yakın ciro performansı. 2Ç24’te Bim’in konsolide

satış gelirleri TMS 29 etkisi dahil, yıllık bazda %7,6 artışla 109.253 mn TL ile

kurum beklentimiz olan 112.020 mn TL’ye yakın gerçekleşti. TMS 29 hariç

satış gelirleri ise yıllık %86 artışla 107.380 mn TL’ye işaret ediyor. 2Ç24’te

ortalama sepet büyüklüğü yıllık bazda %62 artış gösterirken, mağaza

müşteri trafiği de %3,5 artış gösterdi. Bim’in 2Ç24’te yıllık bazda ‘like for like’

mağaza satışlarında ise %67,7’lik artış kaydedildi. Bu arada, 57.878 mn TL

olan 2Ç23 cirosu da enflasyon muhasebesi sonrası 101.500 mn TL

seviyesine revize edilmiş oldu. 2Ç24’te yatırım harcaması ise 4.516 mn

TL’ye (2Ç23: 3.818 mn TL) ulaştı. Net borç pozisyonu, artan kira borçları

nedeniyle artış kaydetti. 2Ç23 döneminde 10,5 mlr TL olan net borç

pozisyonu 2Ç24 döneminde 25,9 mlr TL’ye yükselirken, Net Borç/FAVÖK

rasyosu ise 0,64x seviyesinden 1,81x seviyesine yükseldi.

- Şirket yılın ikinci çeyreğinde 333 yeni mağaza açılış gerçekleştirdi.

Türkiye’de 10 yeni FİLE mağazası dahil net 11.755 ve yurt dışı

operasyonlarından Fas’ta 23, Mısır’da 16 mağaza açılışı olmak üzere toplam

mağaza sayısı 13.124’e ulaştı.

- Beklentimizin altında operasyonel karlılık. 2Ç24’te kurum beklentimiz olan

5.040 mn TL’nin altında, yıllık bazda %20,6 azalışla 3.657 mn TL FAVÖK

kaydetti. FAVÖK marjı yıllık bazda 1,2 puan azalışla %3,3 seviyesine

geriledi. Beklentimizin altında gerçekleşen FAVÖK performansında, faaliyet

giderlerindeki artışın beklentimizin üzerinde gerçekleşmesi etkili oldu.

Operasyonel giderlerin satışlar içerisindeki payı geçtiğimiz yılın aynı

dönemine göre, 2,0 puanlık artışla %16,8 seviyesine yükseldi. Bu arada,

4.292 mn TL olan 2Ç23 FAVÖK rakamı enflasyon muhasebesi sonrası 4.603

mn TL seviyesine revize edilmiş oldu.

- Bim için 12 aylık hedef fiyatımızı 792,30 TL’den 778,80 TL’ye revize

ediyor; ‘AL’ yönünde bulunan tavsiyemizi ise sürdürüyoruz. Açıklanan

finansal sonuçlar ciro ve net kar tarafında beklentimizi karşılasa da,

beklentimizin altında kalan operasyonel marjlar nedeniyle, 2024 yılı FAVÖK

marjı beklentimizi %4,9’dan %4,4’e aşağı yönlü revize ediyoruz. Bu

doğrultuda, Bim için 12 aylık hedef fiyatımızı 792,30 TL’den 778,80 TL’ye

revize ediyor; ‘AL’ yönünde bulunan tavsiyemizi ise sürdürüyoruz.