Hangi banka ne kadar kar açıklayacak, hisseleri nasıl etkilenecek?

Borsanın son dönemdeki en hareketli hisseleri olan banka hisselerinde bilanço beklentileri başladı. Peki hangi banka ne kadar kar açıklayacak?

.png)

Borsa İstanbul'da hisseleri işlem gören bankalar üçüncü dönem mali tablolarını açıklamaya hazırlanıyor.

Peki, piyasa ortalamasına oranla son dönemlerde oldukça volatil olan hisseler bu sonuçlardan nasıl etkilenecek. Hangi banka nasıl bir performans açıklayacak?

Şeker Yatırım tarafından konu ile ilgili olarak hazırlanan rapor şöyle:

Bankaların 3Ç24 finansallarını 24 Ekim’den itibaren açıklamaları bekleniyor. Takip ettiğimiz bankalar için 2Ç24’deki %13 seviyesindeki kar daralmasını takiben 3Ç24’de çeyreksel bazda %22, yıllık bazda ise %48 kar daralması bekliyoruz.

Özel mevduat bankalarında çeyreksel %26 kar daralması, kamu mevduat bankalarında ise %1 kar artışı öngörüyoruz.

Yatırımcıların öncelikli olarak

1) aktif kalitesindeki belirgin bozulmanın etkisi,

2) marjlardaki iyileşme

ve

3) bankaların 2024 bütçe beklentilerine ilişkin olası revizyonlara odaklanmalarını bekliyoruz.

Çeyreğin öne çıkan başlıkları;

1) TL kredi büyümesinde toparlanma ve %5,7 çeyreksel artış, YP kredilerde yavaşlama,

2) Net faiz marjında (düzeltilmiş) 90 baz puan iyileşme, TL kredi-mevduat makasında toparlanma,

3) Ücret ve komisyon gelirleri artış hızında yavaşlama,

4) Swap fonlama maliyetlerinde sert %55 düşüş, Tüfe endeksli kağıt getirilerinde sınırlı artış (+%3),

5) 2Ç24’deki 45,2 milyar TL ticara zarar karşılık 3Ç24’de 2,8 milyar TL ticari zarar,

6) Kredi riski maliyetinde (net) sert artış, aktif kalitesinde bozulma,

7) Faaliyet giderlerinde yüksek artış (Çeyreksel: %13),

8) İştirak gelirlerinde sert gerileme (Çeyreksel: -%27), efektif vergi oranında artış.

Takip ettiğimiz bankalar arasında sadece TSKB için çeyreksel (+%2,3) ve yıllık bazda (+%36) kar artışı modelliyoruz.

Kredi karşılıklarındaki düşüş karlılığı desteklemektedir. Çeyreksel bazda en yüksek kar artışını ise TL kredi-mevduat makasındaki kuvvetli toparlanmanın desteği ile VakıfBank (+%12,7) için bekliyoruz. Garanti BBVA’nın başarılı net faiz marjı yönetimi ve görece sınırlı kar daralması ile (-%6,9) öne çıkmasını öngörüyoruz

Çeyreksel bazda en sert kar daralmasını İş Bankası (-%60) ve Yapı Kredi Bankası (-%31) için bekliyoruz. Yapı Kredi Bankası, ticari kar açıklayan rakiplerinden farklı olarak, 9,2 milyar TL ticari zarar ile negatif ayrışmaktadır. Akbankiçin marjlarda sınırlı daralma ve %19,8 kar daralması modelliyoruz. Akbank ve İş Bankası uzun vadede en beğendiğimiz bankalar olmaya devam etmektedir.

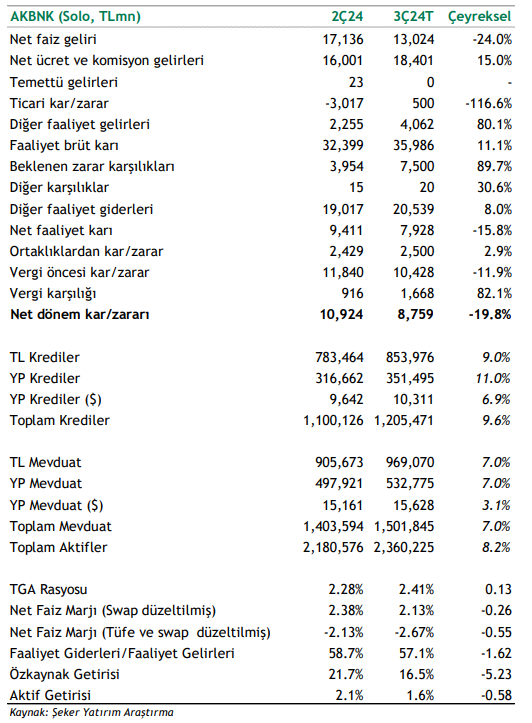

Akbank: Negatif

3Ç24 kar beklentimiz 8,759 milyon TL olup çeyreksel bazda %20, yıllık bazda ise sert %57 kar daralmasına işaret etmektedir. Çeyreksel özkaynak karlılığı %17 seviyesindedir.

Swap fonlama hacimlerindeki düşüşe paralel 500 milyon TL ticari kar, ücret ve komisyon gelirlerinde korunan güçlü seyir ve TL kredi-mevduat makasında 200 baz puan toparlanma olumludur. Ancak yüksek repo fonlaması maliyetleri sebebiyle düzeltilmiş net faiz marjında çeyreksel bazda 25 baz puan daralma modelliyoruz. Swap fonlama maliyetlerindeki gerilemenin de desteği ile 3Ç24’de 500 milyon TL ticari kar öngörüyoruz. Banka 2Ç24’de 3 milyar TL ticari zarar açıklamıştı.

TL kredilerde, tüketici kredilerindeki devam eden pazar payı kazanımlarının desteği ile kuvvetli %9 büyüme, YP kredilerde güçlü %7 artış, TL ve YP mevduatlarda %7 artış, net ücret ve komisyon gelirlerinde %15 oranında kuvvetli artış, faaliyet giderlerinde görece sınırlı %8 artış çeyreğin diğer önemli detaylarıdır. Ek olarak bankanın 1,4 milyar TL serbest karşılığı çözmesini modelliyoruz.

Bankanın Tüfe endeksli kağıtları değerlemede kullandığı oranı %45 seviyesinden 3Ç24'de %48 seviyesine revize etmesi nedeniyle Tüfe endeksli kağıt gelirlerinin %17 artarak 20,8 milyar TL’ye yükselmesini modelliyoruz. Swap fonlama maliyetlerinin ise, hacimlerdeki azalma sebebiyle %50 azalarak 3,9 milyar TL seviyesine gerilemesini bekliyoruz. Net faiz marjının (düzeltilmiş) ise TL kredi-mevduat makasındaki toparlanmaya rağmen yüksek repo fonlama maliyetleri sebebiyle çeyreksel bazda 25 baz puan daralmasını bekliyoruz.

Aktif kalitesi tarafında, kümülatif kredi riski maliyetinin (kur etkisi dahil, net) yeni takibe intikal eden kredilerde (net) belirgin artışa paralel artarak 46 baz puan seviyesinden 90 baz puan seviyesine yükselmesini modelliyoruz. Son olarak efektif vergi oranının görece yüksek %28-30 seviyesinde gerçekleşmesini öngörüyoruz. Negatif.

Garanti BBVA: Pozitif

3Ç24 kar beklentimiz 20,963 milyon TL olup çeyreksel ve yıllık bazda görece sınırlı %7 ve %10 düşüşe işaret etmektedir. Banka çeyreksel bazda oldukça kuvvetli %32 özkaynak karlılığı ile öne çıkmaktadır. Çekirdek net faiz marjının çeyreksel bazda sabit seyretmesi, 1,5 milyar TL ticari kar ve ücret ve komisyon gelirlerinde korunan güçlü seyir olumludur. Kredi karşılıklarındaki ve faaliyet giderlerindeki sert artışın ise karlılığı baskılamasını bekliyoruz. TL kredilerde yüksek tek hane büyüme ve pazar payı kazanımları, YP kredilerde kuvvetli %7 artış, TL ve YP mevduatlarda %7 ve %6 büyüme modelliyoruz. Ücret ve komisyon gelirlerinde artış hızının önemli ölçüde korunarak 2Ç24’deki %15’den %14 seviyesine gerilemesini öngörüyoruz. Bankanın swap fonlama hacimlerindeki düşüş sebebiyle 3Ç24’de 1,5 milyar TL seviyesinde ticari kar açıklamasını bekliyoruz. 2Ç24’de 3,3 milyar TL ticari zarar gerçekleşmişti.

Swap fonlama maliyetlerinin çeyreksel bazda sert %50 azalarak 6 milyar TL seviyesine gerilemesini modelliyoruz. Bankanın Tüfe endeksli kağıt değerlemede kullandığı oranı %40 seviyesinden %45 seviyesine yükseltmesi sebebiyle gelirlerin %38 oranında kuvvetli artarak 12,8 milyar TL seviyesine yükselmesini öngörüyoruz. Olumlu tarafta, çekirdek net faiz marjının çeyreksel bazda sabit seyretmesini bekliyoruz.

Aktif kalitesi tarafında kredi riski maliyetinin (kur etkisinden arındırılmış, net) artarak 150 baz puan seviyesine yükselmesini bekliyoruz. Faaliyet giderlerinde çeyreksel bazda %15 artış, iştirak gelirlerinde %13 artış modelliyoruz. Vergi oranının ise hafif artarak %20-25 bandında gerçekleşmesini bekliyoruz. Pozitif.

HalkBank: Negatif

3Ç24 kar beklentimiz 2,637 milyon TL olup çeyreksel ve yıllık bazda %23 ve %15 daralmaya işaret etmektedir. Çeyreksel olarak görece zayıf %7,9 özkaynak karlılığı modelliyoruz. Banka, TL kredi-mevduat makasındaki çeyreksel bazda kuvvetli 450 baz puan toparlanma ile pozitif ayrışmaktadır. Ancak net faiz gelirlerinin, yüksek para piyasası fonlaması maliyetleri sebebiyle çeyreksel bazda sert %30 oranında daralmasını, kredi karşılıklarındaki belirgin artışın karlılığı baskılamasını bekliyoruz.

TL kredilerde, sınırlı %3 artış, YP kredilerde %5 artış, TL mevduatlarda sert 18% artış, YP mevduatlarda %2 düşüş, ücret ve komisyon gelirlerinde %12 artış ve faaliyet giderlerinde sınırlı %2 artış çeyreğin diğer öne çıkan detaylarıdır. Olumlu tarafta ticari zararın azalan swap fonlama maliyetlerine paralel çeyreksel bazda sert %80 azalarak 1,7 milyar TL seviyesine gerilemesini modelliyoruz.

Bankanın Tüfe endeksli kağıt gelirlerinde çeyreksel bazda %25 düşüş, swap maliyetlerinde ise düşen hacimler etkisiyle sert %75 düşüş bekliyoruz. Net faiz marjının (düzeltilmiş) ise çeyreksel bazda 130 baz puan toparlanarak 70 baz puana ulaşmasını modelliyoruz.

Aktif kalitesi tarafında kredi riski maliyetinin (brüt) sert artarak 65 baz puan seviyesine ulaşmasını, yüksek vergi giderlerinin karlılığı baskılamasını modelliyoruz. Negatif

İş Bankası: Negatif

Takip ettiğimiz bankalar arasında çeyreksel bazda en sert kar daralmasını İş Bankası için bekliyoruz. Faaliyet giderlerinde ve kredi karşılıklarındaki sert artış karlılığı baskılamaktadır. 3Ç24 kar beklentimiz 6,046 milyon TL’dir. Çeyreksel bazda %60, yıllık bazda ise %71 kar daralması ve çeyreksel %8,6 özkaynak karlılığı modelliyoruz. Takip ettiğimiz bankalar arasında çeyreksel bazda net faiz gelirlerindeki en sert düşüşü, TL mevduatlar ve repo fonlamasındaki sert artışın da etkisi ile İş Bankası için modelliyoruz. Net faiz marjının (düzeltilmiş) iyileşmeye rağmen negatif bölgede gerçekleşmesinin öngörüyoruz. Olumlu tarafta banka swap fonlama maliyetlerindeki sert düşüşe paralel 6 milyar TL seviyesinde ticari kar ile öne çıkmaktadır.

TL kredilerde görece kuvvetli %10 artış, YP kredilerde %4 artış, TL mevduatlarda sert %11 artış, YP mevduatlarda %6 artış, ücret ve komisyon gelirlerinde kuvvetli %13 artış çeyreğin diğer önemli detaylarıdır.

Bankanın swap fonlama hacimlerindeki düşüş sebebiyle, rakiplerinin oldukça üzerinde, 6 milyar TL seviyesinde ticari kar açıklamasını bekliyoruz. 2Ç24’de 6,8 milyar TL ticari zarar gerçekleşmişti.

Banka, TL mevduatlardaki ve repo fonlamasındaki sert artış sebebiyle net faiz gelirlerindeki %65 düşüş ile negatif ayrışmaktadır. Tüfe endeksli kağıt değerlemede farklı değerleme metodu kullanılması sebebiyle bu kağıt gelirlerinde sınırlı %3 artış modelliyoruz. Swap fonlama maliyetlerinin, rakip ortalamasının üzerinde %63 azalarak 6,8 milyar TL seviyesine gerilemesini modelliyoruz. Net net faiz marjının (düzeltilmiş) ise çeyreksel bazda iyileşmesini ancak hala negatif bölgede gerçekleşmesinin öngörüyoruz.

Aktif kalitesi tarafında, kümülatif kredi riski maliyetinin (net) 80-90 baz puan seviyesine yükselmesini bekliyoruz. İştirak gelirlerinin %56 azalarak 5,5 milyar TL seviyesine gerilemesini, kuvvetli vergi gelirlerinin ise karlılığı desteklemesini öngörüyoruz. Negatif

VakıfBank: Pozitif

Takip ettiğimiz bankalar arasında çeyreksel bazda en yüksek kar artışını TL kredi-mevduat makasındaki kuvvetli toparlanmanın desteği ile VakıfBank için bekliyoruz. 3Ç24 kar beklentimiz 8,081 milyon TL olup çeyreksel bazda %13 artış, yıllık bazda sınırlı %15 düşüş, çeyreksel %17,6 özkaynak karlılığı modelliyoruz. 450 milyon TL ticari kar, faaliyet giderlerinde görece düşük artış, net takibe intikal eden kredilerde belirgin artış ve TL kredi-mevduat makasında kuvvetli toparlanma çeyreğin ana detaylarıdır.

TL kredilerde %8 büyüme, YP kredilerde sektöre paralel büyüme, TL mevduatlarda %10 artış, YP mevduatlarda %3 düşüş, KKM’den sert %25 çıkış, ücret ve komisyon gelirleri artış hızında toparlanma (Çeyreksel: %12) çeyreğin diğer önemli detaylarıdır. Bankanın azalan swap fonlama maliyetlerinin desteği ile 450 milyon TL ticari kar açıklaması olumludur.

Tüfe endeksli kağıt gelirleri değerlemede kullanılan oranın %40,7’den %43,45’e revize edilmesi sebebiyle gelirlerin %3 artarak 21 milyar TL seviyesine yükselmesini, swap maliyetlerinin ise %62 azalarak 4,2 milyar TL’ye gerilemesini modelliyoruz. Net faiz marjının (düzeltilmiş) 110 baz puan iyileşmesini, TL kredi-mevduat makasının ise kuvvetli 260 baz puan toparlanmasını bekliyoruz.

Kredi riski maliyetinin (net) ise, yeni takibe intikallerde belirgin artışın etkisiyle 85 baz puan seviyesinde gerçekleşmesini öngörüyoruz. Pozitif.

Yapı Kredi Bankası: Negatif

3Ç24 net kar beklentimiz 4,928 milyon TL olup çeyreksel ve yıllık bazda bazda sert %31 ve %80 kar daralmasına ve çeyreksel bazda görece zayıf %11 özkaynak karlılığına işaret etmektedir. Swap fonlama maliyetlerindeki gerileme görece sınırlıdır. Ticari kar açıklayan rakiplerinden farklı olarak, 9,2 milyar TL seviyesinde oldukça yüksek ticari zarar modelliyoruz. Ek olarak aktif kalitesindeki bozulma, hacimlerdeki yavaşlama ve faaliyet giderlerindeki sert artış karlılığı baskılamaktadır. Ancak pozitife dönen net faiz marjı olumludur.

Bankanın swap fonlama hacimlerindeki düşüşe paralel swap fonlama maliyetleri görece düşük %33 azalarak 13 milyar TL seviyesine gerilemiştir ancak hala yüksek seviyelerdedir. Ticari zararın çeyreksel bazda %43 azalarak 9,2 milyar TL seviyesine gerilemesini bekliyoruz.

TL kredi büyümesinde sabit seyir, YP kredilerde güçlü büyüme, ücret ve komisyon gelirleri büyümesinde yavaşlama (+%4), TL vadesiz mevduatlarda kuvvetli büyüme, aktif kalitesinde bozulma ve faaliyet giderlerinde maaş artışlarına paralel sert artış (+15%) çeyreğin diğer öne çıkan unsurlarıdır.

Bankanın Tüfe endeksli kağıt değerlemede kullandığı oranı 2Ç24’deki %45 seviyesinden %47 seviyesine yükseltmesi sebebiyle Tüfe endeksli kağıt gelirlerinin çeyreksel bazda %15 artarak 19,5 milyar TL’ye yükselmesini modelliyoruz. Swap fonlama maliyetlerinin ise %33 azalarak 13 milyar TL’ye gerilemesini bekliyoruz. Olumlu tarafta net faiz marjının (düzeltilmiş) çeyreksel bazda hafif toparlanarak 30 baz puan seviyesine yükselmesini, TL kredi-mevduat makasının kuvvetli 300 baz puan toparlanmasını modelliyoruz.

Aktif kalitesi tarafında, kredi riski maliyetinin özellikle bireysel tarafta yeni takibe intikal eden kredilerde (net) belirgin artışa paralel artarak kümülatif bazda 25 baz puan seviyesine yükselmesini modelliyoruz. Yüksek vergi gelirlerinin karlılığı desteklemesini öngörüyoruz. Negatif.

TSKB: Pozitif

Takip ettiğimiz bankalar arasında, hem çeyreksel hem de yıllık bazda tek kar artışını TSKB için bekliyoruz. 3Ç24 kar beklentimiz 2,525 milyon TL olup çeyreksel ve yıllık bazda %2 ve %36 artışa ve rakiplerinin üzerinde çeyreksel %42 özkaynak karlılığına işaret etmektedir. Banka kredi karşılıklarındaki sert gerileme ile pozitif ayrışmaktadır. Ticari zararın %43 azalarak 425 milyon TL seviyesine gerilemesini, iştirak gelirlerinin ise normalleşerek 390 milyon TL seviyesinde gerçekleşmesini, efektif vergi oranının %28 seviyesinde gerçekleşmesini modelliyoruz. Pozitif