İntegral Yatırım ALARK için hedef fiyat ve tavsiyesini açıkladı

İntegral Yatırım, ALARK-Alarko Holding için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

İntegral Yatırım, ALARK-Alarko Holding için hedef fiyatını 150 TL'de tuttu. Raporda şu satırlara yer verildi:

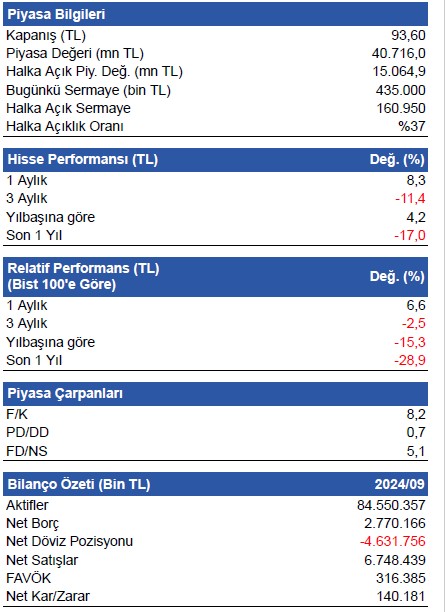

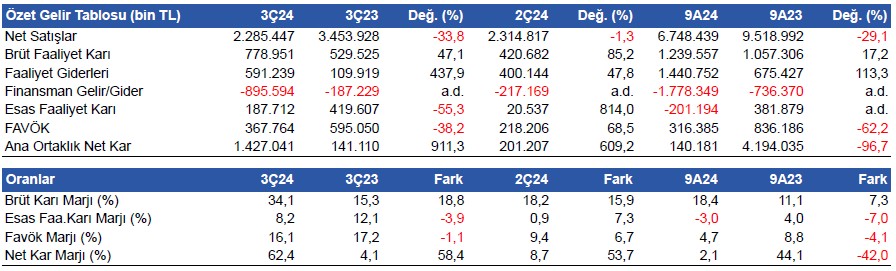

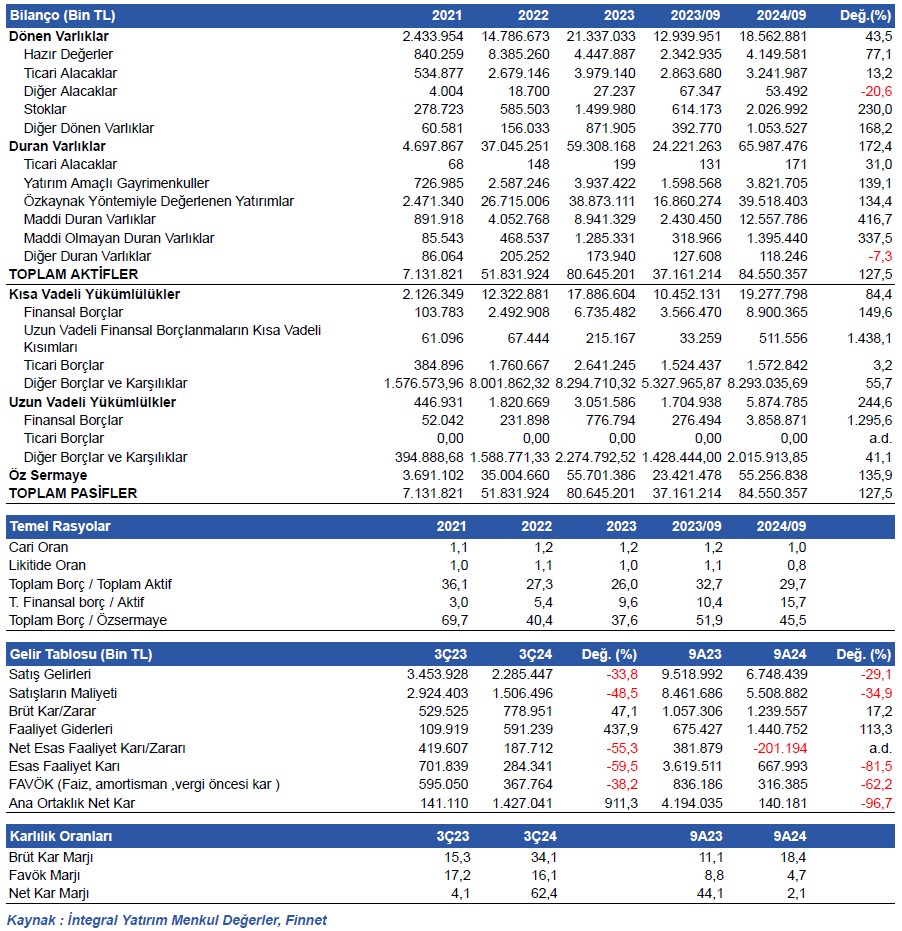

Alarko Holding (ALARK), 3Ç24 döneminde 1.427 milyon TL net kâr açıkladı. Piyasa beklentisi 822,4 milyon TL net dönem karı açıklaması yönündeydi. Şirket bir önceki yılın aynı döneminde 141,1 milyon TL net dönem karı elde etmişti. Yurt dışı satışlardaki daralmaya bağlı olarak cironun%34 azalmasına karşın maliyetlerdeki gerileme brüt karı destekledi. Artan faaliyet gideri ve finansman gider baskısı net karı olumsuz etkilerken özkaynak yöntemiyle değerlenen yatırımlardan gelen 1.900 milyon TL’lik kar net karı güçlendirdi.

Net kar yıllık bazda %911 artış gösterirken, bir önceki çeyreğe göre %609 arttı. Net kar marjı ise yıllık bazda 58,4 puan artış göstererek %62,4 seviyesinde gerçekleşti.

Satış gelirleri yıllık bazda %33,8 azalış gösterdi

3Ç24 döneminde satış gelirleri, yıllık %33,8 azalış göstererek 2.285 milyon TL'ye geriledi. Bir önceki çeyreğe göre satış gelirleri %1 azaldı. Yurtiçi satışlar 1.154 milyon TL olurken, yurtdışı satışlar 1.281 milyon TL seviyesinde gerçekleşti. Kombine gelir ise bir önceki yılın aynı dönemine göre %38 azalarak 12.817 milyon TL oldu. Kombine gelirlerde yaşanan gerilemenin en büyük nedenleri, enerji segmenti ve inşaat faaliyetlerinden elde edilen gelirlerde yaşanan düşüş oldu.

Kombine gelir içerisinde en yüksek gelir, 7.012 milyon TL ile Elektrik ve Dağıtım Perakende Faaliyetlerinden geldi. Elektrik Üretim Faaliyetlerinden 2.683 milyon TL ve Taahhüt Faaliyetlerinden ise 1.018 milyon TL satış geliri elde edildi. Brüt kar ise yıllık %47,1 artışla 779,0 milyon TL olurken, brüt kar marjı yıllık 18,8 puan artışla %34,1 seviyesinde gerçekleşti.

FAVÖK yıllık bazda %38 azalış gösterirken, çeyreksel bazda %68,5 artış gösterdi ve 367,8 milyon TL oldu. Kombine FAVÖK ise 2024 yılının üçüncü çeyreğinde 5.650 milyon TL olarak gerçekleşti. FAVÖK marjı da yıllık 1,1 puan azalışla %16,1 seviyesinde gerçekleşti. Bir önceki çeyrekte %9,4 FAVÖK marjı elde edilmişti.

9 Aylık Sonuçlar

2024 yılının ilk 9 ayına baktığımızda, şirketin satış gelirleri yıllık bazda %29,1 azalışla 6.748 milyon TL'ye geriledi. Toplam satışlar içerisinde yurtiçi satışlar 2.925 milyon TL olurken, yurtdışı satışlar 4.039 milyon TL seviyesinde gerçekleşti.

Kombine satış gelirleri 9A24 döneminde, 9A23 dönemine göre %33 azalış gösterdi ve 31.461 milyon TL seviyesinde gerçekleşti. Kombine gelir içerisindeki en büyük paya 15.622 milyon TL satış geliri ile Dağıtım ve Perakende Faaliyetleri sahip olurken, Elektrik Üretim Faaliyetlerinden 6.967 milyon TL ve Taahhüt Faaliyetlerinden 4.432 milyon TL satış geliri elde edildi. Brüt kar marjı 7,3 puan artışla %18,4 seviyesinde, FAVÖK marjı 4,1 puan azalışla %4,7 seviyesinde gerçekleşti. FAVÖK yıllık bazda %62,2 azalış gösterdi ve 316,4 milyon TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 9 aylık net dönem karı %96,7 azalışla 140,2 milyon TL'ye geriledi.

Net borç pozisyonu artıyor

Şirketin, 2023 yılının aynı döneminde 4,5 milyar TL net nakdi bulunurken bir önceki çeyreğe göre %71,1 artarak bu dönemde 2,8 milyar TL net borcu gerçekleşti. Net borç/FAVÖK rasyosu ise -6,2 seviyesinde gerçekleşti. 30 Eylül 2024 itibariyle şirketin 4,6 milyar TL döviz açığı bulunmaktadır.

Şirketin nakit değerleri 2023 yıl sonuna göre 875,7 milyon TL artarak 4,1 milyar TL oldu. İşletme faaliyetlerinden 522,2 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 3,6 milyar TL nakit çıkışı olurken finansman faaliyetlerinden 3,3 milyar TL nakit girişi oldu.

Grup Faaliyetleri

3Ç24 döneminde toplam kombine gelirde enerjinin payı %76 seviyesinde gerçekleşti. Şirketin toplam elektrik üretimi 2024 yılının üçüncü çeyreğinde, bir önceki yılın aynı dönemine göre %6 artış gösterdi. 3Ç24 döneminde, Cenal Termik Santralinde 2.840.267 MWh, Karakuz HES’te 1.287 MWh ve Gönen HES’te 10.130 MWh elektrik üretimi gerçekleşti. Elektrik üretiminden elde edilen gelir 2024 yılının üçüncü çeyreğinde, bir önceki yıla göre %52 düşüş gösterdi. 3Ç 2024’te ortalama elektrik fiyatı megawatt başına 2.530 TL ve 75 USD olarak gerçekleşirken, geçen senenin aynı dönemine göre TL bazlı %21’lik artış ve USD bazlı %3’lük azalış kaydedildi. Bir önceki yıl ortalama 2.211 TL olan elektrik fiyatı, 2024 yılının 9 ayında ortalama 2.202 TL olarak gerçekleşti.

2028 hedefi

Şirket, daha önce 2030 vizyonu adı altında 3,0 milyar USD olarak paylaştığı net aktif değer hedefini, 2028 yılında 4,0 milyar USD olarak revize etti.

Değerlendirme & Hedef Fiyat

Alarko Holding, 3Ç24 döneminde piyasa beklentisi üzerinde net kar açıkladı. Şirketin brüt kar marjında ve net kar marjında yaşanan yükselişi pozitif olarak değerlendirirken, satış gelirlerinde yaşanan daralma ve kombine gelirde bir önceki yılın aynı dönemine göre gerçekleşen %38’lik düşüşü olumsuz olarak yorumluyoruz. Yatırım faaliyetlerinin devam etmesi ve bununla birlikte tarım faaliyetlerinden elde edilen gelirlerin artması, ilerleyen dönemlerde şirket finansalları üzerindeki pozitif etkinin artacağı görüşündeyiz. ALARK için 12 aylık dönemde İNA Modelimize göre hesapladığımız 150 TL hedef fiyatımız koruyoruz.