İntegral Yatırım BIMAS için hedef fiyat verdi

İntegral Yatırım BİM Birleşik Mağazalar A.Ş. (BIMAS) için hedef fiyatını paylaştı. İşte o rapor...

.png)

İntegral Yatırım, BIMAS-BİM için hedef fiyatını 764 TL'de tuttu. Raporda şu satırlara yer verildi:

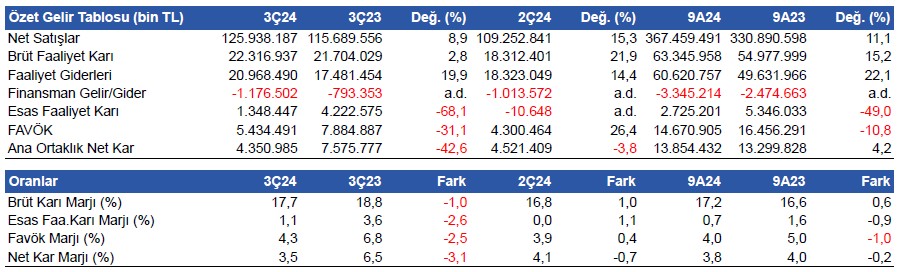

BİM Birleşik Mağazalar A.Ş. (BIMAS) 3Ç24 döneminde 4.351 milyon TL ana ortaklık net kar açıkladı. Şirket geçen yılın aynı çeyreğinde 7.576 milyon TL net kar açıklamıştı. Piyasa beklentisi şirketin bu dönemde 5.023 milyon TL net kar açıklaması yönünde idi. Bu bakımdan şirketin net karı piyasa beklentisinin %13,4 altında gerçekleşti. Satış gelirlerinin geçen yıla göre %8,9 oranında artmasına rağmen satışların maliyetinin oransal olarak daha fazla artış göstermesi net karı baskılarken, operasyonel giderlerin kontrol altına alınamamış olması da net karı baskılan diğer önemli unsur oldu.

Şirketin operasyonel giderleri geçen yılın aynı dönemine kıyasla %19,9 oranında artış gösterdi. Mağaza sayısındaki artışın da katkısı ile toplam satışlarda yaşanan büyümeye ek olarak şirketin çeşitli kira sertifikaları ve yatırım fonlarından elde ettiği toplam 1.093 milyon TL tutarındaki gelirler dönem net karını pozitif etkiledi.

Satış gelirleri yıllık bazda %8,9 artış gösterdi Finansal tablolarında enflasyon muhasebesi uygulayan şirketin satış gelirleri 3Ç24 döneminde yıllık %8,9 artışla 125.938 milyon TL olarak gerçekleşti. Bir önceki çeyrekle kıyaslandığında ise satış gelirleri %15,3 arttı. Piyasa beklentisi şirketin bu çeyrekte 123.980 milyon TL satış geliri elde etmesi yönünde oluşmuştu. Bu bakımdan şirketin satış geliri piyasa beklentisinin %1,6 üzerinde gerçekleşti.

Yurt içi ve yurt dışı mağaza sayısı artmaya devam ediyor

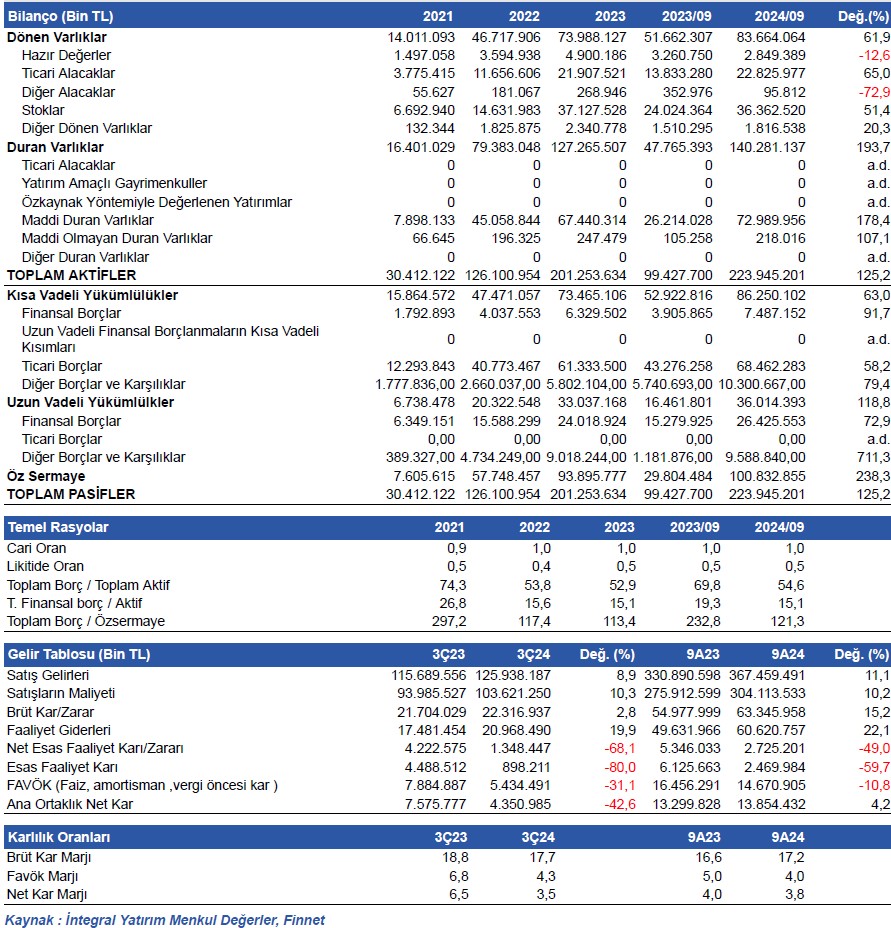

Yüksek indirimli gıda perakendecilik sektöründe faaliyet gösteren şirketin 30 Eylül 2024 tarihi itibarıyla toplam mağaza sayısı geçen yılın aynı dönemine göre %11,05 oranında artarak 13,377 oldu. Şirketin 30 Eylül 2023 tarihinde toplam mağaza sayısı 12,046 seviyesindeydi. Şirketin toplam mağaza sayısındaki artış satış gelirlerindeki büyümeyi destekleyen ana etkenlerden biri olarak öne çıktı. 3Ç24 döneminde 253 yeni mağaza açan şirketin 30 Eylül 2024 tarihi itibarı ile yurtiçi pazarda 11,952 BİM Türkiye ve 272 FİLE Türkiye mağazası bulunurken, yurtdışı pazarda ise 759 BİM Fas ve 394 BİM Mısır mağazası bulunuyor.

Brüt kar yıllık bazda %2,8 artış gösterdi

Brüt kar yıllık %2,8 artışla 22.317 milyon TL olurken, brüt kar marjı yıllık -1,0 puan azalışla %17,7 seviyesinde gerçekleşti. Bir önceki çeyrekle kıyaslandığında ise brüt kar marjı 1,0 puan artış gösterdi.

FAVÖK yıllık bazda %28,4 azalış gösterirken, bir önceki çeyreğe kıyasla %66,2 artış gösterdi ve 6.078 milyon TL oldu. FAVÖK marjı da yıllık 2,5 puan azalışla %4,8 seviyesinde gerçekleşti. Şirket bir önceki çeyrekte %3,3 FAVÖK marjı elde etmişti. Piyasa beklentisi şirketin bu çeyrekte 5.150 milyon TL FAVÖK elde etmesi yönünde oluşmuştu. Bu bakımdan şirket piyasa beklentisinin %18,0 üzerinde FAVÖK elde etmiş oldu.

9 Aylık Sonuçlar

2024 yılının ilk 9 ayına baktığımızda, şirketin satış gelirleri yıllık bazda %11,1 artışla 367.459 milyon TL'ye yükseldi. Brüt kar marjı 0,6 puan artışla %17,2 seviyesinde, FAVÖK marjı 1,0 puan azalışla %4,0 seviyesinde gerçekleşti. FAVÖK yıllık bazda %10,8 azalış gösterdi ve 14.671 milyon TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 9 aylık net dönem karı %4,2 artışla 13.854 milyon TL'ye yükseldi.

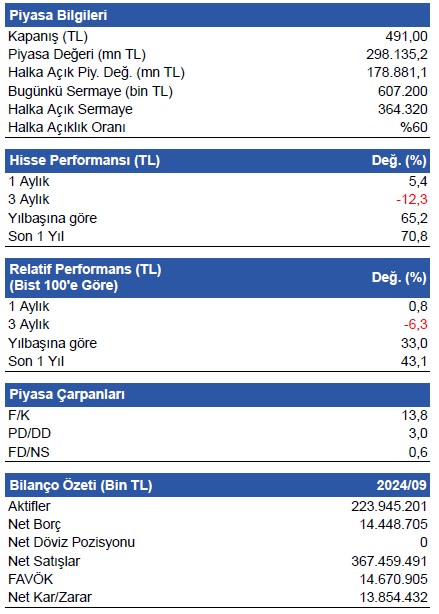

Net borç pozisyonu azaldı

Şirketin net borç pozisyonu bir önceki çeyreğe göre %44,3 azalarak bu dönemde 14.449 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu ise 1,1 seviyesinde gerçekleşti. Şirketin nakit değerleri 2023 yıl sonuna göre 757 milyon TL azalarak 2.849 milyon TL oldu. İşletme faaliyetlerinden 30.123 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 25.108 milyon TL nakit çıkışı olurken finansman faaliyetlerinden 6.231 milyon TL nakit çıkışı oldu.

Değerlendirme & Hedef Fiyat

İndirim mağazacılığı perakende sektöründe faaliyet gösteren BİM Birleşik Mağazalar A.Ş.’nin (BIMAS) 3Ç24 dönemine ilişkin açıklamış olduğu finansal sonuçları güçlü bulduk. Şirketin yurt içi ve yurt dışı pazarda mağaza sayısındaki büyümeyi istikrarlı bir biçimde sürdürmesi ve bu doğrultuda 3Ç24 döneminde 253 yeni mağaza açarak büyümeye devam etmesini olumlu olarak değerlendiriyoruz.

Finansal tablolarında enflasyon muhasebesi uygulayan şirketin mağaza sayısındaki büyümenin de etkisi ile satış gelirlerinde yaşanan %8,9 seviyesindeki reel büyüme bilançonun en güçlü noktası olarak öne çıkıyor. Şirketin 3Ç24 döneminde 4.440 milyon TL yatırım harcaması yapmasına rağmen net borç pozisyonun azalmış olmasını da pozitif olarak değerlendiriyoruz. BIMAS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 764 TL olarak koruyoruz.