İntegral Yatırım PGSUS için hedef fiyat ve tavsiyesini açıkladı

İntegral Yatırım Pegasus (PGSUS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

İntegral Yatırım, PGSUS-Pegasus için hedef fiyatını 345 TL olarak belirledi. Raporda şu satırlara yer verildi:

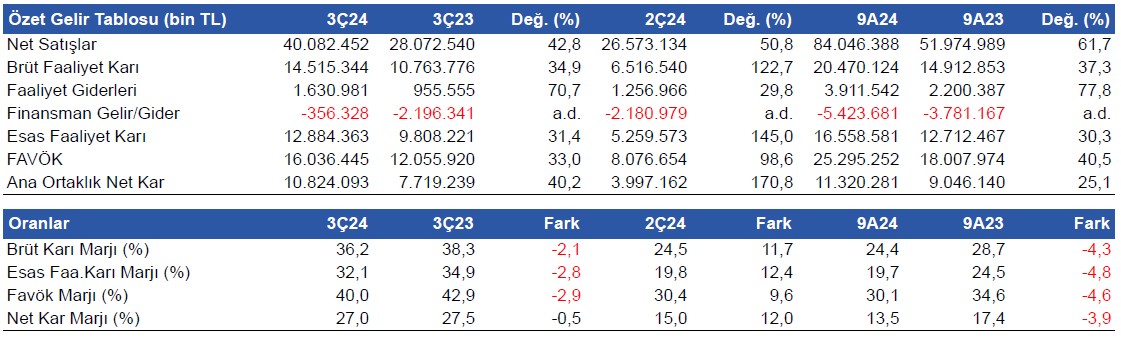

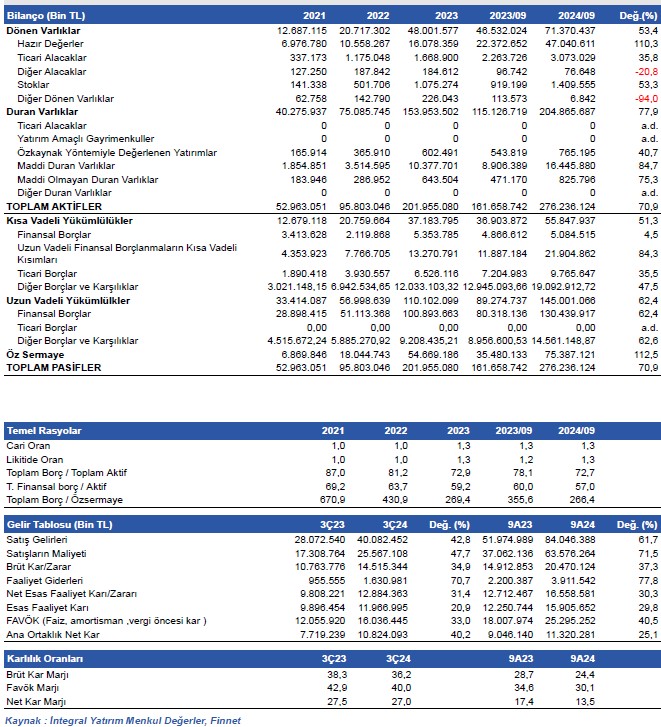

Pegasus Hava Taşımacılığı A.Ş. (PGSUS) 3Ç24 döneminde 10.824 milyon TL ana ortaklık net kar açıkladı. Şirket geçen yılın aynı çeyreğinde 7.719 milyon TL net kar açıklamıştı. Piyasa beklentisi şirketin bu dönemde 10.237 milyon TL net kar açıklaması yönünde idi. Bu bakımdan şirketin net karı piyasa beklentisinin %5,7 üzerinde gerçekleşti. Şirketin toplam misafir sayısı ve AKK değerindeki büyümenin etkisi ile satış gelirlerinde meydana gelen artış net karı pozitif etkileyen ana unsur oldu. Satış gelirlerindeki artış oranına kıyasla daha yüksek artış gösteren satışların maliyeti ise net karı baskıladı. Şirketin satış gelirleri %42,8 artış gösterirken satışların maliyeti %47,7 artış gösterdi. Bununla birlikte, düşük seviyelerde seyreden yakıt fiyatları ise karlılık üzerindeki baskıyı hafifletti. Şirketin operasyonel giderlerindeki %71 oranındaki artış net karı baskılayan diğer bir unsur olurken, kur farkı ve faiz gelirinden gelen toplam 2.289 milyon TL’lik finansman gelirleri şirketin net karını pozitif etkiledi.

Satış gelirleri yıllık bazda %42,8 artış gösterdi

Fonksiyonel para birimi Euro olan ve bu nedenle finansal tablolarında enflasyon muhasebesi uygulamayan şirketin satış gelirleri 3Ç24 döneminde yıllık %42,8 artışla 40.082 milyon TL olarak gerçekleşti. Bir önceki çeyrekle kıyaslandığında ise satış gelirleri %50,8 arttı. Piyasa beklentisi şirketin bu çeyrekte 38.990 milyon TL satış geliri elde etmesi yönünde oluşmuştu. Bu bakımdan şirketin satış geliri piyasa beklentisinin %2,8 üzerinde gerçekleşti.

Brüt kar yıllık bazda %34,9 artış gösterdi

Brüt kar yıllık %34,9 artışla 14.515 milyon TL olurken, brüt kar marjı yıllık -2,1 puan azalışla %36,2 seviyesinde gerçekleşti. Bir önceki çeyrekle kıyaslandığında ise brüt kar marjı 11,7 puan artış gösterdi.Brüt kar marjını aşağı çeken unsur satışların maliyetindeki artış oldu. 3Ç24 döneminde şirketin satış gelirleri bir önceki yılın aynı döneminde kıyasla %42,8 artış gösterirken satışların maliyeti %47,7 artış gösterdi.

FAVÖK yıllık bazda %33,0 artış gösterirken, bir önceki çeyreğe kıyasla %98,6 artış gösterdi ve 16.036 milyon TL oldu. FAVÖK marjı da yıllık 2,9 puan azalışla %40,0 seviyesinde gerçekleşti. Şirket bir önceki çeyrekte %30,4 FAVÖK marjı elde etmişti. Piyasa beklentisi şirketin bu çeyrekte 15.604 milyon TL FAVÖK elde etmesi yönünde oluşmuştu. Bu bakımdan şirket piyasa beklentisinin %2,8 üzerinde FAVÖK elde etmiş oldu.

9 Aylık Sonuçlar

2024 yılının ilk 9 ayına baktığımızda, şirketin satış gelirleri yıllık bazda %61,7 artışla 84.046 milyon TL'ye yükseldi. Brüt kar marjı 4,3 puan azalışla %24,4 seviyesinde, FAVÖK marjı 4,6 puan azalışla %30,1 seviyesinde gerçekleşti. FAVÖK yıllık bazda %40,5 artış gösterdi ve 25.295 milyon TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 9 aylık net dönem kari %25,1 artışla 11.320 milyon TL'ye yükseldi.

Toplam misafir sayısı ve AKK arttı

Şirketin toplam misafir sayısı 3Ç24 döneminde yıllık %9 artışla 10.5 milyona yükseldi. Yılın ilk 9 aylık döneminde ise şirketin toplam misafir sayısı geçen yılın aynı dönemine kıyasla %18 artarak 28 milyon oldu. Şirketin toplam AKK değeri 3Ç24 döneminde yıllık %9 artışla 19 milyara yükseldi. Yılın ilk 9 aylık döneminde ise toplam AKK geçen yılın aynı dönemine kıyasla %15 artarak 50 milyar oldu. Yolcu doluluk oranı ise 3Ç24 döneminde yıllık 1,4 puan artışla %89,1 olarak gerçekleşti. Yılın ilk 9 aylık döneminde ise yolu doluluk oranı yıllık 3,4 puan artışla %88 oldu.

Net borç pozisyonu artıyor

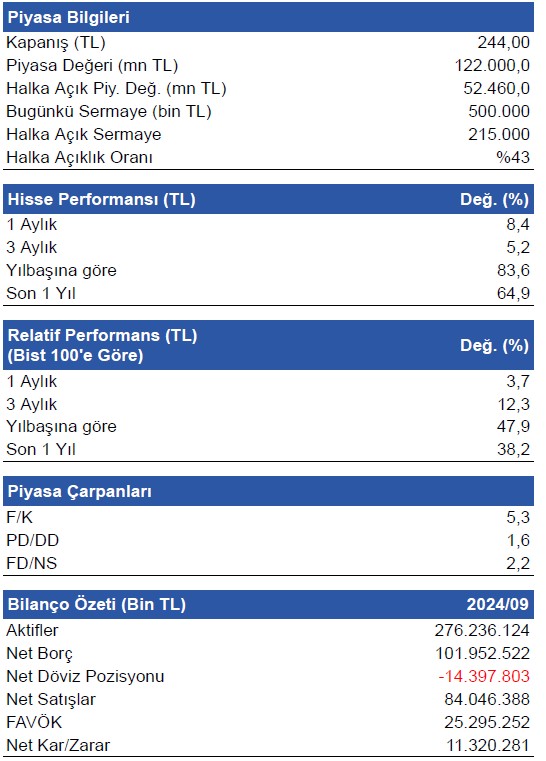

Şirketin net borç pozisyonu 2023 yılının aynı dönemine göre %58,9 artarken, bir önceki çeyreğe göre %5,5 artarak bu dönemde 101.952 milyon TL olarak gerçekleşti. Net borç/FAVÖK rasyosu ise 3,5 seviyesinde gerçekleşti. 30 Eylül 2024 itibariyle şirketin 14.398 milyon TL döviz açığı bulunmaktadır. Şirketin nakit değerleri 2023 yıl sonuna göre 30.962 milyon TL artarak 47.041 milyon TL oldu. İşletme faaliyetlerinden 26.779 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 7.411 milyon TL nakit girişi olurken finansman faaliyetlerinden 6.651 milyon TL nakit çıkışı oldu.

2024 yıl sonu beklentileri

Şirket 2024 yılı için toplam AKK büyümesi öngörüsünü %12-%14 olarak korudu. 2024 yılı toplamı AKK başına birim gelir (RASK) beklentisi “yatay seviye” den “hafif artış” şeklinde yukarı revize edildi. Yıl toplamında yakıt hariç AKK başına birim gider (CASK) öngörüsü “orta-yüksek tek haneli artış” yerine “düşük çift haneli artış” olarak revize edildi. Bununla birlikte, düşük seviyelerde seyreden yakıt fiyatlarının operasyonel karlılık üzerindeki baskıyı hafifletmeye devam edeceğini öngörüldü. Ayrıca, şirket 2024 yılında FAVÖK marjının %28-%30 aralığında gerçekleşmesini beklediğini açıkladı. Şirketin 3Ç24 sonunda mevcut 112 uçaktan oluşan filo büyüklüğünün ise yılın son çeyreğinde 6 adet A321 neo tipinde uçağın teslim alınması ile birlikte 2024 yıl sonunda toplam 118 uçağa çıkması öngörülmektedir.

Değerlendirme & Hedef Fiyat

Pegasus'un 3Ç24 dönemine yönelik açıkladığı finansal sonuçları güçlü bulduk. Şirketin toplam misafir sayısı ve AKK değerindeki büyümenin etkisi ile satış gelirlerinde meydana gelen beklenti üzeri büyümeye ek olarak piyasa beklentisinin üzerinde gelen FAVÖK ve net kar bilançoda öne çıkan pozitif noktalar oldu. Ayrıca, şirketin 2024 yılı toplamı için AKK başına birim gelir (RASK) beklentisini yukarı yönlü revize etmesini ve yılın son çeyreğinde 6 adet A321neo tipinde uçağın teslim alınarak filonun büyüklüğünün genişlemesi ve toplam 118 uçak seviyesine çıkması beklentisini de olumlu olarak değerlendiriyoruz. PGSUS iin İNA Modelimize göre hesapladığımız 12 aylık hedef fiyatımız 345 TL'dir.