İş Yatırım BIMAS için hedef fiyat ve tavsiyesini açıkladı

İş Yatırım BIMAS (BİM) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

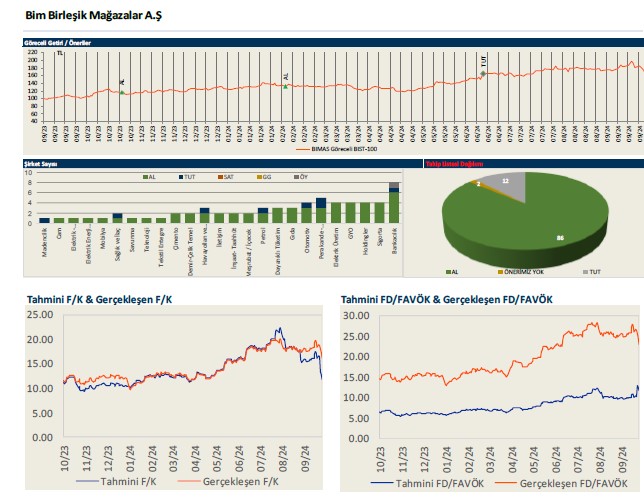

İş Yatırım, BIMAS-BİM Birleşik Mağazalar için hedef fiyatını 602.46 TL, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

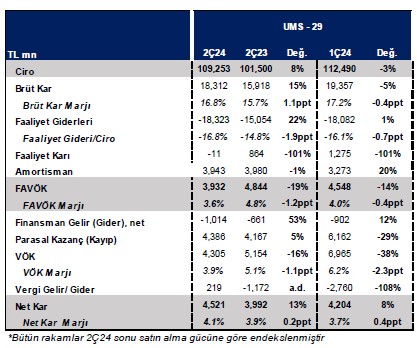

Fiyat hedefimiz aynı kalırken TUT tavsiyemizi koruyoruz. Bim, 2Ç24 döneminde 4,358 milyon TL net kar açıkladı. Geçen yılın aynı döneminde şirket 3,982 milyon TL net kar elde etmişti. Açıklanan net kar rakamı 4,458 milyon TL olan konsensüs rakamına oldukça yakın, bizim TL 3,343 milyon TL olan tahminimizin üzerinde. Öte yandan 1,1 milyar TL’lik ertelenmiş vergi geliri, 790 milyon TL’ye yükselen yatırım gelirleri (2ç 23: 153 milyon TL), ve artan parasal kazançların yıllık bazda zayıflayan faaliyet karlılığını maskelediği görülüyor. Nitekim FFAVÖK marjı 2Ç23 döneminde %4,5’den 2Ç 24 ‘de %3,3’e gerilerken FAVÖK yıllık bazda %21 gerilemiş. 2Ç’de açıklanan net nakit pozisyonunu, 2024 tüm yıl FAVÖK tahminimizde aşağı yönlü revizyonu ve son olarak hedef fiyatımızı 2025 yıl sonuna taşıma etkisini de dikkate aldığımızda hedef fiyatımızı 602 TL de koruyor ve TUT tavsiyemizi devam ettiriyoruz.

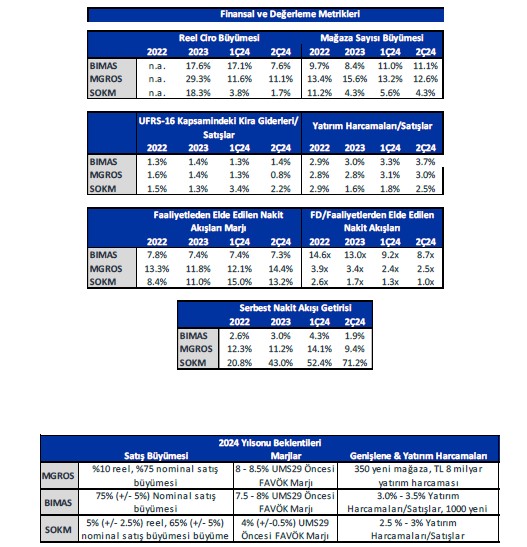

İlk yarı ciro büyümesi halen yıl sonu beklentilerin üzerinde. Yılın ikinci çeyreğinde şirketin net satışları geçen yılın aynı dönemine göre %8 artarken, ilk altı aylık dönemdeki büyüme %12’ye geriledi. UFRS-29 etkileri hariç tutulduğunda benzer mağaza satış büyümesi yıllık bazda %67,7 olurken, sepet büyümesi %62 trafik büyümesi ise %3,5 olarak açıklandı. Sonuç olarak yılın ilk yarısında gerçekleşen yıllık nominal %90 oranındaki büyüme halen

şirketin tüm yıl için beklediği %75 +/-%5 büyüme oranının üzerinde.

Dolayısıyla, ikinci yarıda talep de olası bir gevşeme i halinde dahi şirketin yıl sonu beklentisine ulaşabileceğini düşünüyoruz. Öte yandan, 2Ç’de mağaza açılışları 333 yeni mağaza ile tüm hızıyla devam etti. (Türkiye ‘de 284 BIM mağazası, Mısır’da 16, Fas’ta 23 ve 10 FİLE mağazası) Artan personel giderleri yılın ikinci çeyreğinde FAVÖK marjını baskıladı.

Çalışanlara yapılan yan ödemelerde yapılan artışlar, yeni mağaza açılışları ile artan personel sayısı, 2Ç24’te personel giderleri / ciro oranının 2Ç23 ‘deki %8 seviyesinden %10,4 seviyesine yükselmesine neden oldu. Artan personel giderleri FAVÖK marjında yıllık bazda 120 baz puan erimeye sebep oldu. (2Ç23’te %4,5’den 2Ç24’de %3,2’ye) UFRS 29 öncesi FAVÖK marjı ise %6,5 seviyesine geriledi. Şirketin Temmuz ayı başında çalışanlara yaptığı %10’luk ücret artışının etkisi ise 3Ç’ye yansıyacak. Şirket ücret artışlarının çalışan memnuniyetine olumlu yansıdığını ve işten ayrılmaları azalttığını belirtti.

Şirket artan ciro ile birlikte personel maliyetlerindeki artışın etkisinin yılın ikinci yarısında azalacağını ve daha önce verdiği %7,5 ve %8,0 arasında olan UFRS 29 öncesi yıl sonu FAVÖK marjı beklentisini yakalayacağı konusunda güven duyuyor. Biz de yılın ilk yarısında ve temmuz ayı başında yapılan ücret artışlarını dikkate alarak %8 olan yıl sonu FAVÖK marj tahminimizi beklenti aralığının alt sınırı olan %7,5’e revize ediyoruz.

Artan yatırım gelirleri ve ertelenmiş vergi gelirleri 2Ç24’te net karı destekledi 2Ç24 dönemine net kar yıllık bazda %13 oranında artış gösterdi. Bu artışta gerilen faaliyet karına rağmen artan yatırım gelirleri ve ertelenmiş vergi geliri katkı sağladı. Öte yandan şirketin faaliyetlerinden elde ettiği nakit akışı yılın ilk yarısında geçen yılın aynı dönemine göre reel bazda %17 oranında geriledi. Bu gerilemede artan yatırım harcamaları ve işletme sermayesi dolaysıyla nakit çıkışları etkili oldu. Şirketin 2Ç23’de %3,4 olan yatırım harcamaları / ciro rasyosu 2Ç24’de %3,8’e yükseldi.

Depo tesisi amaçlı yapılan arsa alımları, bisküvi ve çikolata fabrikası için yapılan yatırımlar ve güneş enerjisi yatırımları yatırım harcamalarındaki artışta etkili oldu. İşletme sermayesindeki kötüleşme ise temel olarak peşin ödemeli alımların artmasında kaynaklandı. Ödeme sürelerinin düşen enflasyon ile tekrar uzaması ve stok seviyelerinin azalmasının önümüzdeki dönemlerde işletme sermayesinde iyileşmeye neden olmasını beklemekteyiz.