İş Yatırım GARAN için hedef fiyat ve tavsiyesini açıkladı

İş Yatırım Garanti BBVA (GARAN) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

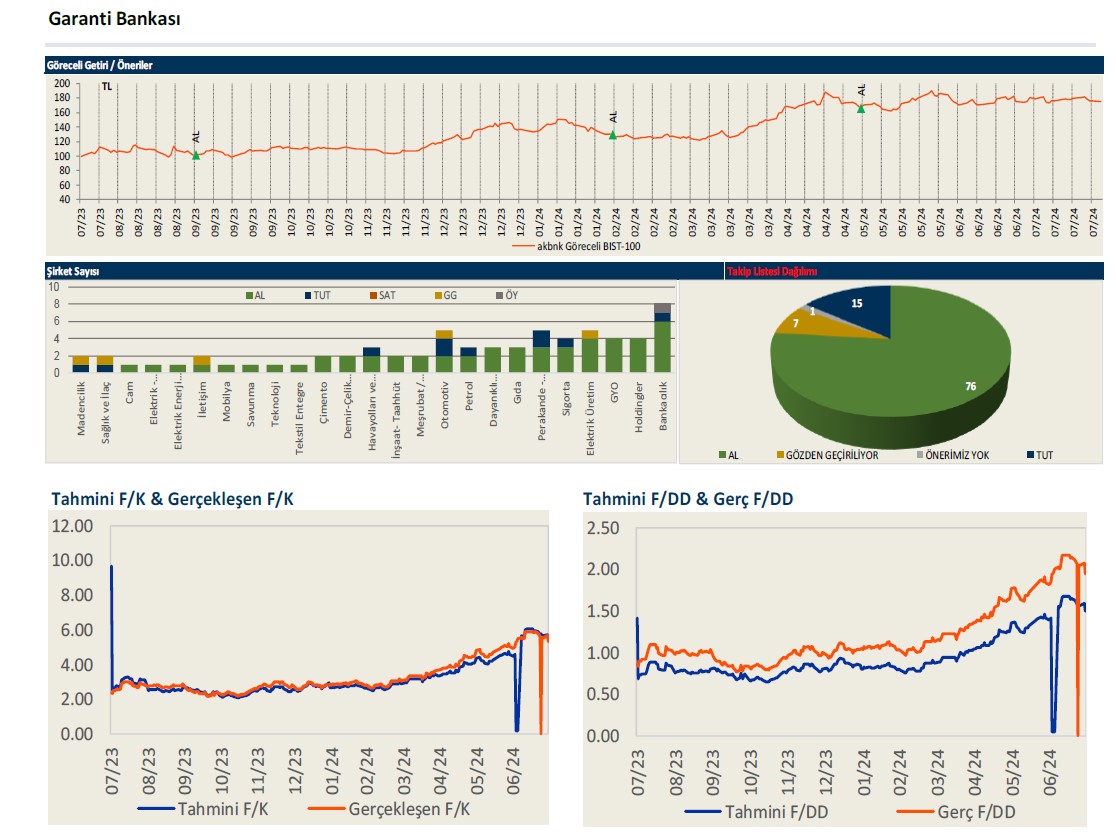

.png)

İş Yatırım, GARAN-Garanti BBVA için hedef fiyatını 165 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Gerçekleşen ve Tahminler

Garanti beklentilerin %17 üzerinde bir ikinci çeyrek net karı açıkladı. Ortalama ve bizim beklentimiz olan TL 19,2 milyarın üzerinde, Garanti 2024’ün ikinci çeyreğinde TL 22,5 milyar solo net kar açıkladı. Açıklanan kar ile

tahminler arasındaki farkın sebebi beklentilerden kuvvetli ana faaliyet gelirleri ile net trading zararının beklentimizden daha az oluşmasıyla açıklanabilir. Banka yılın ikinci çeyreğinde %34’lük bir yıllıklandırılmış özkaynak karlılığı

açıkladı. Artan fonlama ve swap maliyetlerine rağmen swaplara göre düzeltilmiş net faiz marjı bir önceki çeyreğe göre 14 baz puan artarken burada kısmen daha yüksek yazılan TÜFEX gelirleri ile KKM dönüşümleri nedeniyle

elde edilen gelirlerin güçlenmesi ön plana çıkıyor.

Garanti, ilk çeyrekte TÜFEX portföyünden TL 8.4 milyar gelir yazarken bu rakam ikinci çeyrekte TL 9,3 milyar düzeyine yükselmiş durumda. Marjlar ve net faiz geliri üzerindeki baskının diğer gelir kalemlerindeki güçlü görünüm ile hafiflediğini görüyoruz.

Çeyreksel olarak %15 ve yıllık %201 artış gösteren net komisyon gelirleri en önemli faiz dışı gelir kalemini oluştururken, bunun dışında güçlü tahsilat ve takip portföy satış gelirleriyle güçlenen diğer faiz dışı gelirler de karlılığa önemli katkıda bulundu. Takibe atılan krediler beklendiği gibi geçen yıl ortalamalarının üzerinde ancak güçlü devam eden tahsilat ve karşılık gelir iptalleri kur harici net risk maliyet rakamını bütçenin (125 baz puan) oldukça altında 74baz puan gibi çok makul bir düzeye çekti.

Son Çeyrekte Öne Çıkanlar

Fonlama maliyetlerinin yüksekliğine rağmen çekirdek marjlar ikinci çeyrekte bir miktar artış gösterdi. TL kredileri çeyrekte %8 oranında artarken, döviz kredileri ise dolar bazında çeyreklik olarak %5 artış gösterdi. Swaplara göre düzeltilmiş net faiz marjı swap fonlama maliyetlerindeki sıçramaya rağmen 14 baz puan artarak %2.78 seviyesine çıkarken, TÜFEX gelirlerine baz teşkil eden enflasyon varsayımının %40 kullanımı sonucu bu portföyden elde edilen gelir TL 9,3 milyar olarak gerçekleşti. Bu rakam bir önceki çeyrekte yine %40 enflasyon varsayımı ile TL 8,4 milyar olarak gerçekleşmişti. KKM dönüşümlerinden elde edilen gelirlerde ilk yarıda TL11 milyara çıkarak ana faaliyet gelirlerini destekledi. Banka yönetimiz zor ortama rağmen sene başında verdiği %5 net faiz marj hedefini korumaya devam ediyor.

Takibe atılan kredilerde artış (normalleşme) devam ediyor. Tahsilat sonrası takibe atılan krediler TL 4.4 milyar seviyesinde gerçekleşerek 2023 ortalamalarına göre beklenen normalleşmeyi teyit ediyor. Ancak güçlü tahsilat ve karşılık iptalleriyle bu rakamın etkisinin hafiflediğini ve risk maliyetinin kur etkisi hariç 74 baz puan gibi oldukça düşük bir düzeyde gerçekleştiğini görüyoruz. Bankanın, özellikle son yıllarda aktif kalitesi konusunda çok muhafazakâr yaklaşımı bu normalleşme döneminde elini oldukça rahatlatıyor. Garanti Bankası ikinci çeyrekte TL 4.2 milyarlık takip portföylerinden satış yaptı ve bu satışlardan TL 1.9 milyar gibi yüksek bir gelir elde etti.

Komisyon gelirlerindeki artış çok çarpıcı. Çeyreksel bazda %15, yıllık bazda ise %201 artan ücret ve komisyon gelirleri bankanın bu alandaki fiyatlama ve kredi kartındaki gücünü ortaya koyuyor. Çeyrek içinde yaşanan özellikle tüketici kaynaklı kredi büyümesi yanında yükselen işlem hacim etkisiyle artan kredi kart komisyonları ve diğer kanallardan elde edilen komisyon gelirlerindeki olumlu tablo ücret ve komisyon gelirlerinin özellikle geçmiş yıllara göre toplam gelir içindeki sürdürülebilir payının arttığını ortaya koyuyor.

Faiz dışı gelirler de gücünü koruyor. Çok yüksek swap maliyetlerinin net trading gelirlerini TL 3.2 milyara zarara çevirdiği çeyrekte, yine de swap harici trading gelirlerinin TL 8.3 milyar gibi oldukça yüksek bir seviyede gerçekleştiğini belirtelim.

Faaliyet giderleri yıllık olarak %87 yükselirken çeyreklik bazda %9 arttı. Ancak bu yıllık artışın 9 puanı kur etkisi nedeniyle oluşmuş durumda. Birkaç kez yapılan maaş artışları, mevduat sigorta prim ödemelerinin artması, düşük baz ve geçen yılki enflasyon oranının yüksek oluşu bu seneki maliyet gelişimini etkiliyor. Değerleme üzerindeki etki ve görünüm Garanti Bankası ikinci çeyrek sonuçları oldukça güçlü. Bankanın ikinci çeyrek performansı beklentilerin oldukça üzerinde. Çok zor bir faaliyet ortamında bankanın çekirdek marjını arttırabilmiş olması da özellikle marjların ikinci yarıda güçleneceğinin işaretini veriyor. Diğer gelir kalemleri de gücünü koruyor. Banka yönetimi 2024 başında paylaştığı hedeflerinde herhangi bir değişimi gitmedi. Garanti Bankası’nın ikinci çeyrek sonuçlarını olumlu buluyor ve bankaya AL demeye devam ediyoruz.