İş Yatırım, TOASO'nun bilançolarını değerlendirdi / Hedef fiyat ne oldu

İş Yatırım'ın bugün yayınlanan raporunda, (TOASO) Tofaş Otomobil Fabrikaları'nın açıkladığı bilançoları değerlendirdi ve hisseler için hedef fiyatını açıkladı.

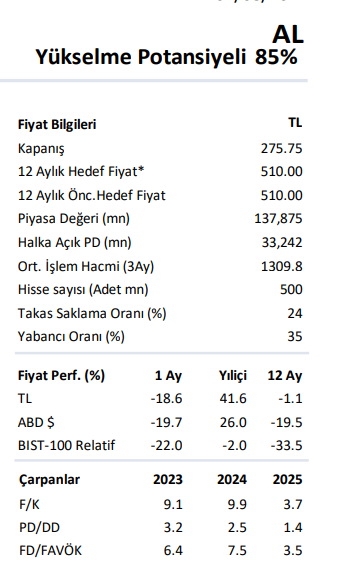

.png)

Tofaş Türk Otomobil Fabrikası A.Ş.'nin dün açıkladığı bilançoları ve önümüzdeki yıla dair kar, satış, pazar payı gibi konularda şirketin güncellediği beklentileri değerlendirdi. İş Yatırım TOASO hisseleri için daha önce belirlediği 510 TL seviyesindeki hedef fiyatını değiştirmediğini ve yatırım tavsiyesini "AL" olarak koruduğunu duyurdu.

İş Yatırım'ın raporunda şöyle denildi;

"Gerçekleşen ve Tahminler

Zayıf 2Ç24sonuçları. Tofaş 2Ç24’de bizim 1,53 milyar TL'lik tahminimizin altında, marjlardaki bozulma ile birlikte satış gelirlerdeki düşüş, finansal gelirlerde azalma ve parasal kayıplardaki artış neticesinde yıllık %81 yıllık düşüşle 1,29 milyar TL net kar açıkladı. 2Ç23'teki 1,19 milyar TL'lik net vergi giderine karşı 2Ç24'te 489 milyon TL'lik net vergi geliri, 2Ç24'teki net kar rakamını destekledi. 24,75 milyar TL'lik tahminimizle genel olarak uyumlu olarak Tofas, 2Ç24'te %42 yıllık düşüşle 23,77 milyar TL net satış geliri elde etti. 2,55 milyar TL'lik tahminimizden biraz üzerinde FAVÖK, 2Ç24'te %64 yıllık düşüşle 2,72 milyar TL olarak gerçekleşti.

Son Çeyrekte Öne Çıkanlar

Daralan hacimler neticesinde zayıf gelir üretimi. Şirketin net satış gelirleri satış hacmindeki %38'lik daralma, satış karmasındaki değişiklik ve iç pazardaki satış kampanyaları nedeniyle 2Ç24'te yıllık bazda %42 düştü. Toplam cirodan %19'luk pay alan ihracat gelirleri, ihracat hacimlerindeki %34'lük düşüş nedeniyle yıllık bazda %42 düştü. Yurt içi gelirler ise 2Ç24'te %42 gerilerken, yurt içi satış hacmi yıllık bazda %39 düştü.

Marjlarda aşınma. Brüt kar marjı 2Ç24'te yıllık bazda 7,9 yüzde puan ve çeyrek bazda 3,3 yüzde puan düşerek %12,8'e geriledi. Faaliyet giderleri/satışlar 2Ç23'teki %5,1 ve 1Ç24'teki %7,1'den 2Ç24'te %7,5'e yükseldi. Sonuç olarak, FAVÖK

marjı 2Ç24'te %11,4 olarak gerçekleşirken, yıllık bazda 7,0 yüzde puan ve çeyrek bazda 1,9 puan düştü. VÖK 2Ç24'te yıllık %90 düşüşle 0,8 milyar TL olarak gerçekleşirken, VÖK marjı 2Ç23'teki %19,7'den 2Ç24’de %3,4'lük bir marj kaydetti,

Net nakit pozisyonunda düşüş. 2023 sonu itibariyle 16,25 milyar TL olan net nakit pozisyonu, 4 Nisan'da 10 milyar TL'lik temettü ödemesi, işletme sermayesindeki artış ve yatırım harcamaları nedeniyle 1Y24 sonu itibariyle 0,66

milyar TL'ye düştü. Finansal gelir, azalan kambiyo kazançları nedeniyle 2Ç24'te 3,82 milyon TL'den 0,99 milyar TL'ye geriledi.

Değerleme üzerindeki etki ve görünüm

2024 şirket beklentilerinde aşağı yönlü revizyon. Şirket, 2024 yurtiçi hafif araç pazar beklentisini önceki 800 – 1000 bin araçtan 900 – 1100 bin araca revize ederken, kendi iç pazar satış hedefini önceki 140 – 160 bin araçtan 120-140 bin

araca düşürdü. Şirketin 2024 için ihracat hacmi hedefi de önceki 50-60 bin araçtan 40-50 bin araca aşağı revize edildi. 2024 yılı için 140-160 bin olarak yenilenen üretim hacmi hedefi de (Önceki: 140-190 bin), 2024 için %35-40'lık bir

KKO’na işaret ediyor. Şirketin 2024 için önceki yatırım harcaması beklentisi de önceki 200 milyon €'dan 150 milyon €'ya düşürüldü. Şirketin daha önce açıkladığı önceki 2024 VÖK marj hedefi >%10’dan %6-8'e revize edildi.

Seans açılışında Tofaş’ın zayıf 2Ç24 sonuçlarına olumsuz piyasa tepkisi görmeyi bekliyoruz. Hisse senedi dün BIST100'ün %3 ve son bir haftadır %1,6 gerisinde kaldı. TOASO’nun son bir ayda ise endeksin %22 altında performans gösterdi. Zayıf satış hacmi nedeniyle 2024’de beklenen cansız finansal performansına rağmen TOASO için cazip değerlemesi, PSA markalarının Stellantis şemsiyesi altında satın alınmasının yurt içi satışlara olumlu katkısı, yeni hafif ticari araç modeli “K0”ın beklenen olumlu etkisi göz önüne alındığında hisse için AL tavsiyemizi koruyoruz. 2025’de piyasaya sürülecek hafif ticari araç modelin yanı sıra, ürün döngüsü 2025 sonunda sona eren mevcut Egea modelinin yerine gelecek yeni araç model yatırımı bir başka potansiyel gelişme olabilir