İş Yatırım TTKOM için hedef fiyat ve tavsiyesini açıkladı

İş Yatırım Türk Telekom (TTKOM) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

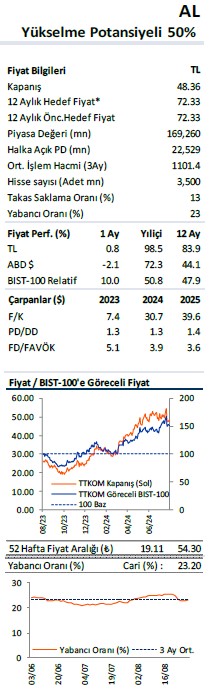

İş Yatırım, TTKOM-Türk Telekom için tavsiyesini 72,30 TL hedef fiyat ile "al" olarak yeniden başlattı. Raporda şu satırlara yer verildi:

Şirketin 2024 beklentilerini ve enflasyon muhasebesi düzeltmelerini (UMS-29) içeren revize tahminlerimize dayanarak TTKOM için hedef fiyat seviyemizi hisse başına 72,3 TL'ye yükseltiyoruz. 5G ihalesi ve imtiyaz sözleşmesinin yenilenmesi ile ilgili belirsizliklere rağmen, en az dört çeyrek daha devam etmesi beklenen güçlü kazanç ivmesi ve düşük penetrasyon oranlarına sahip fiber pazarındaki lider konumu nedeniyle hisse için olumlu görüşümüzü koruyoruz.

Reel ARPU büyümesinin, i) önceki yıllardaki fiyat ayarlamalarının gecikmeli etkisinin nihayet devreye girmesi, ii) toptan internet fiyatlarındaki yukarı yönlü revizyonla desteklenen tarife fiyatlarının daha da artması ve iii) müşteri sözleşme sürelerinin kısalması nedeniyle geniş bant segmentindeki artış sayesinde devam etmesini bekliyoruz. Şirket şu anda 3,9x EV/ EBITDA ile işlem görmektedir.

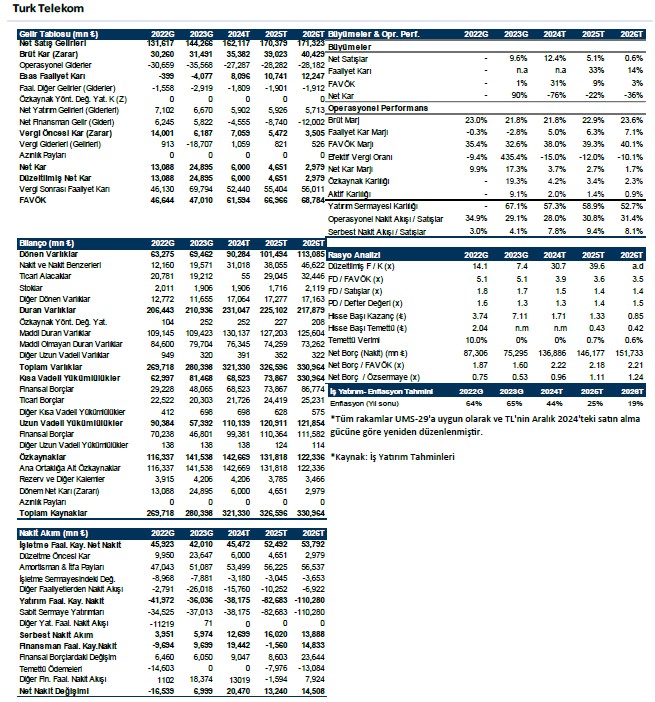

Sabit genişbant iş kolunda iyileşen görünüm. Enflasyonist ortam, genişbant segmentinde mobil tarafa kıyasla daha uzun sözleşme süreleri ve sabit toptan internet fiyatları nedeniyle Türk Telekom'un ARPU büyümesi ve faaliyet marjları üzerinde ekstra bir yük oluşturmuştur. Bilgi Teknolojileri ve İletişim Kurumu (BTK) tarafından belirlenen toptan fiyatların uzun süre güncellenmemesi, parçalı sabit internet pazarında rekabeti artırmış ve perakende fiyatları baskılamıştır. Temmuz 2023'te toptan internet fiyatları %70 oranında artırılmış, bunu diğer İSS'ler tarafından perakende fiyatlarda sektör çapında yapılan ayarlamalar izlemiştir.

Bu yıl yine Temmuz ayında %70 oranında bir zam daha yapılmıştır. Bu toptan fiyat ayarlamalarının pazarda daha sağlıklı fiyat oluşumunu desteklemesini ve yeni fiyat seviyelerinin perakende segmentinde absorbe edilmesiyle TTKOM'un sabit internet ARPU ve karlılığına olumlu katkıda bulunmasını bekliyoruz.

Daha kısa sözleşme süreleri. TTKOM, enflasyonla mücadele etmek ve daha aktif fiyatlandırma stratejisi benimsemek için Aralık 2023'ün başında perakende tarifelerinin sözleşme yapısını 12+12'den 9+9'a çevirmiştir. Sözleşme süreleri Haziran 2024'te 3+12 yapısıyla on beş aya indirilmiştir. Yeni yapı, önümüzdeki dönemde genişbant ARPU büyümesine ek destek sağlayacak ve fiyat geçişkenliğini olumlu yönde etkileyecektir. 2024 beklentileri: Türk Telekom 2024 yılında %36-%38 civarında bir FAVÖK marjı hedeflerken reel olarak %11-%13 arasında bir ciro büyümesi (UFRYK hariç) beklemektedir.

Şirket ayrıca, 2023 yılında %25,7 olan yatırım harcamalarının satışlara oranının %27 ile %28 arasında olmasını öngörmektedir. Sabit ses segmenti hariç tüm iş kollarında abone bazındaki büyümenin devam etmesi, dinamik fiyatlandırma politikası, güçlü üst paket satışı ve yeniden sözleşme yapma performansı sayesinde ciro büyümesinin devam etmesi beklenmektedir. Yönetim, veri ve hız talebindeki güçlü trendlerin 2024 yılında da devam etmesini beklemektedir. Marjdaki iyileşmenin, gelir gelişimindeki ivmenin korunması ve faaliyet giderlerinin satışlara oranındaki iyileşmeden kaynaklanması öngörülmektedir.

Yatırım harcamaları bütçesi, sabit ve mobil iş kollarında planlanan erişim ve kapasite yatırımlarının yanı sıra yeni veri merkezleri ve güneş enerjisi santralleri (GES) için beklenen harcamaları içermektedir. Yeni veri merkezi ve GES yatırımlarına ek olarak daha yüksek hacimli FTTH dönüşüm ve yeni fiber erişim projeleri, geçen yıla göre yatırım harcaması yoğunluğu oranında beklenen artışın ana itici güçleri olarak kabul edilebilir. Güçlü 1Ç24 sonuçları ve 2Ç24 beklentilerine dayanarak, Şirket'in yılı hedeflerinin üst bandına yakın bir seviyede

tamamlamasını beklemekteyiz.

Önümüzdeki dönemde yatırım harcamalarının yoğunluğu artacaktır. Türk Telekom, telekomünikasyon hizmetlerinin yürütülmesini düzenleyen ve Şubat 2026'da sona erecek olan imtiyaz sözleşmesinin uzatılması için 2023 yılı başında BTK'ya başvurmuştur. Konuyla ilgili olarak Ulaştırma ve Altyapı Bakanı ise, imtiyaz sözleşmesinin bu yıl içinde uzatılabileceğini açıklamıştır. Konuya ilişkin olası çözümün hisse senedi üzerindeki yükün azalmasına destek olması beklenirken, anlaşma şartları ve ödeme miktarı henüz netlik kazanmış değildir. 5G ihalesinin 2025 yılında yapılması

planlanırken, ihale takviminin 2024 yılında açıklanması beklenmektedir. Yaklaşık 800mn ABD Doları olan 4.5G teknolojisine benzer bir lisans ödemesi yapılacağını varsaymaktayız.

Lisans ödemeleri dışında, şirketin mevcut fiber altyapısı ve hükümetin 5G geçişi için yerel teknoloji tedariki konusundaki hassasiyeti göz önüne alındığında, şirketin operasyonel yatırım harcaması marjı üzerinde ani bir baskı oluşmasını beklemiyoruz. Şirket, 2027 yılına kadar toplam 406 mgw kapasiteye ulaşmayı hedefleyerek GES'e yatırım yapmaya başlamıştır. Bu kapasite, şirketin 2023 yılındaki elektrik tüketiminin %65'ine karşılık gelmektedir. Şirketin 2024-2027 yılları arasında bu alanda toplam 600 milyon ABD doları yatırım yapacağını tahmin ediyoruz. SSP yatırımlarının 2025 yılından itibaren kademeli olarak elektrik maliyetlerini düşürmesi (2023FY'de toplam faaliyet giderleri içindeki payı %7-8) beklenmektedir. Tam katkı 2027'den sonra görülecektir.

Riskler: Şirket için potansiyel risk faktörleri i) tarifelerdeki fiyat artışlarının enflasyonun önemli ölçüde altında kalması, ii) sektördeki rasyonel olmayan rekabet ortamı, iii) döviz kurlarındaki oynaklık ve TL'deki keskin değer kaybının çoğunlukla döviz cinsinden olan yatırım harcamalarında artışa yol açması, iv) önümüzdeki yıllarda 4.5G-5G lisansları ve imtiyaz yenilemeleri için beklenenden daha yüksek ödemeler yapılmasıdır.