İş Yatırım'ın havacılık sektöründeki favori hissesi hangisi

İş Yatırım güncellenen yatırım stratejisinde, havacılık sektörü de ele alındı, kurumun favorisi hangi hisse oldu?

.png)

İş Yatırım güncellenen yatırım stratejisinde, havacılık sektörü de ele alındı. PGSUYS, TAVHL ve THYAO bilançolarını inceleyen kurumun favorisi olarak Türk Hava Yolları hissesi belirlendi.

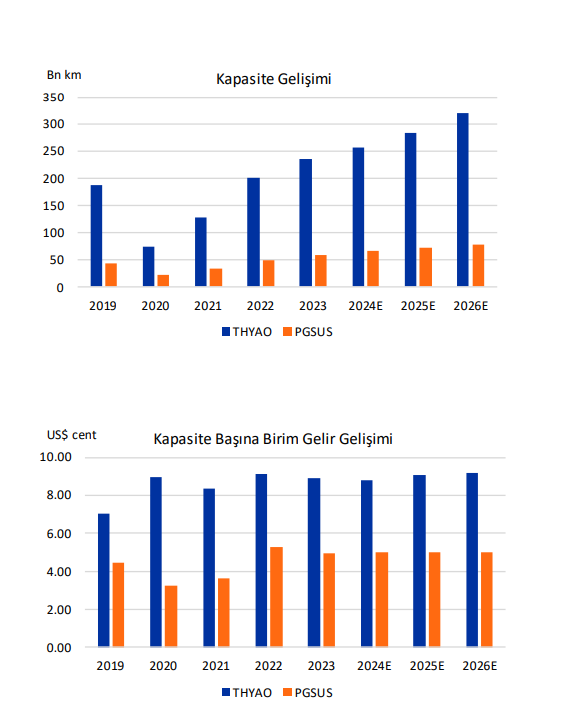

İş yatırım, raporunda, 2024’de hem THYAO (%10 yıllık artış) hem de PGSUS (%12-14 yıllık artış) tarafından kapasite artışlarının devam ettiğini vurgulayarak şu değerlendirmelerde bulundu;

• Havayollarının yolcu birim gelirleri yüksek baz yılı etkisi ile 2024’de baskı altında kalması bekleniyor.

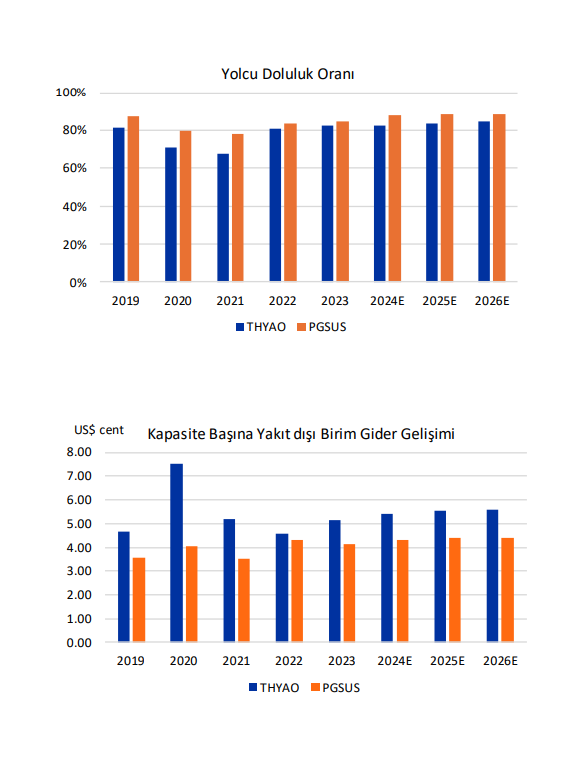

• Yüksek personel giderleri ile diğer maliyet kalemlerindeki ertelenmiş artışlar havayollarının yakıt dışı birim giderlerinde 2024’de orta ila yüksek tek haneli artışa neden olması bekleniyor.

• 1Y24 sonu itibariyle hem THYAO hem PGSUS da yakıt koruma (hedge) oranı %50.

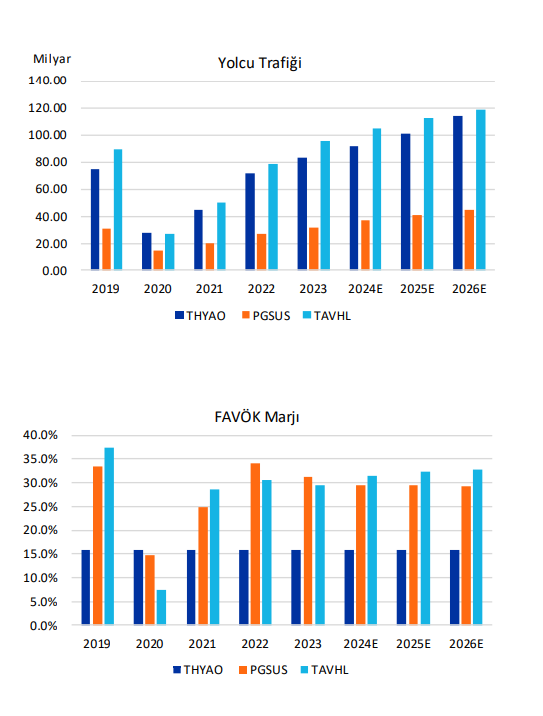

• THY'nin 2024’de konsolide gelirinin %8 artarak US$22,7 milyar ulaşacağını tahmin ediyoruz. Şirketin FAVKÖK (şirket tanımlaması) marjının ise 2024’de yüksek baz yılı, yolcu birim gelirlerinde normalleşme ve artan maliyetler neticesinde yıllık 5.5 yüzde puan düşüşle pandemi öncesi 2019’a benzer %23.5 olarak gerçekleşmesini bekliyoruz. 2024 tahminlerimiz THY’nin kargo birim gelirlerinde bir iyileşmeyi içermemektedir. Kızıldeniz'deki gerginliklerden kaynaklanan kargo birim gelirlerindeki olası artış, THYAO.IS için tahminlerimizde ve hedef fiyatımızda yukarı yönlü bir potansiyel yaratabilir.

• Yolcu verimlerindeki normalleşmeye rağmen, PGSUS'un 2024 yılında, yolcu başına yan gelirlerde orta ila yüksek tek haneli artış, yolcu doluluk oranında beklenen 3 yüzde puanlık iyileşme ve %13 kapasite büyümesi neticesinde yıllık %15 artışla €3,06 milyar net satış geliri elde edeceğini öngörüyoruz. PGSUS’un 2024 FAVÖK marjının 2019’daki %33,3 ve 2023’teki %31,3’in altında kalarak %29,5’e gerileyeceğini tahmin ediyoruz. 2Ç24 sonuçlarıyla düzeltme yaptığımıztahminlerimiz sonucu PGSUS.IS için hedef fiyatımız 256.60TL’ye yükseltiyor, ancak TUT tavsiyemizi koruyoruz.

• THYAO ve PGSUS değerlememizde sırasıyla 6.5x ve 6.0x 1 yıllık ileri hedef FAVÖK çarpanı kullanıyoruz.

• TAVHL için 2024’de € bazında sırasıyla %19 ve %27 konsolide ciro ve FAVÖK büyümesi tahmin ediyoruz. 2023’de kaydedilen bir defa mahsus gelirler nedeniyle şirketin net kar rakamında FAVÖK artışının altında %14 net kar büyümesi öngörüyoruz. Yakın zamandaki satış sonrası TAVHL.IS için 350TL/hisse hedef fiyatımız cazip getiriye işaret ettiğinden, hisse için TUT tavsiyemizi AL’a yükseltiyoruz.

• Cazip değerleme ve getiri potansiyeli nedeniyle THYAO.IS havacılık sektöründeki en beğendiğimiz hisse olarak öne çıkıyor. TAVHL için ise orta vadeli büyüme potansiyeli hisse için temel katalizör olarak öne çıkıyor. Yeni Almati Havaalanı terminali (Haziran 2024’de yolcu kapasitesi 2 katına çıktı), Antalya Havaalanı yeni kapasite artışı (1Ç25) ve Ankara Esenboğa yeni kapasite (4Ç25) katkıları büyümenin ana faktörleri. FAVÖK büyümesi borçluluk oranını 2023’deki 4.2x’den 2025’de 2.5x-3.0x’e düşürüyor.