Merkez Bankası, dolar kurunun yükselişine karşı gerekli önlemleri alıyor mu?

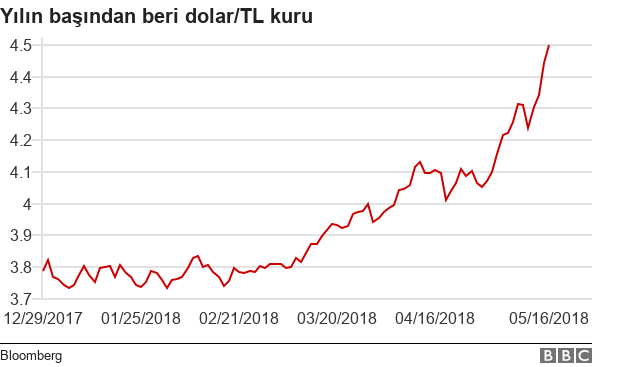

Dolar, Türk Lirası'na karşı son dönemde hızlı yükselişini sürdürüyor. Hafta içinde dolar/TL kuru 4,50 seviyesinin üzerine çıkarak yeni bir rekor kırdı.

Dolar, Türk Lirası'na karşı son dönemde hızlı yükselişini sürdürüyor. Hafta içinde dolar/TL kuru 4,50 seviyesinin üzerine çıkarak yeni bir rekor kırdı.

Böylelikle bu yılın başından beri Türk Lirası'nın dolara karşı değer kaybı yüzde 17'yi buldu.

Kurun yükselişini durdurmak için Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) gerekli adımları atıp atmadığı tartışma konularının başında geliyor.

Özellikle piyasalara Merkez Bankası'nın faizleri artırmak konusunda çekingen davrandığı görüşü hakim.

BBC Türkçe'ye konuşan ekonomistler, her ne kadar kurdaki yükselişin TCMB politikalarından kaynaklanmadığını düşünse de Merkez Bankası'nın Türk Lirası'nın düşüşünü engellemek için yeteri kadar önlem almadığını belirtiyor.

'Yangını su bardağıyla söndürmek'

Amerikan Merkez Bankası Fed'in eski araştırma direktörü olan Erkin Şahinöz, kurdaki yükselişin ekonomiyi 'üç yerden hırpaladığını' söylüyor:

Kur yükselişi üretimin ithalata bağımlı olması sebebiyle enflasyonda artışa sebep oluyor.

Reel sektör bilançolarında 220 milyar doları aşan büyüklükte net döviz açığı olduğu için finansal istikrarı tehdit ediyor.

Belirsizlik yarattığı için ekonomik aktiviteyi olumsuz etkiliyor, büyümenin hız kesmesine sebep oluyor.

Şahinöz, bütün bu risklere rağmen Merkez Bankası'nın hem döviz arzı hem de politika faizini artırmak konusunda zayıf adımlar attığını, 'yangını su bardağıyla söndürmeye çalıştığını' ifade ediyor.

Merkez Bankası'nın 'eli kolu bağlı' mı?

Koç Üniversitesi TÜSİAD Ekonomik Araştırmalar Direktörü Prof. Dr. Selva Demiralp, kurdaki yükselişin Merkez Bankası'nın uyguladığı para politikası yüzünden kaynaklanmadığını, ancak "Para politikasının eli kolu bağlı" algısının kurdaki zayıflamayı tetiklediğini dile getiriyor.

BBC Türkçe'nin sorularını yanıtlayan Demiralp'e göre kurdaki yükselişin nedenleri şöyle:

Büyüme odaklı politikaların uzun vadeli dengelerde yaratacağı bozulma

Seçim öncesi artan siyasi belirsizlik

Jeopolitik riskler

Doların küresel olarak değer kazanması

Para politikası nedir?

Para politikası, ekonomik büyüme, istihdam artışı ve fiyat istikrarı gibi hedeflere ulaşabilmek için paranın elde edilebilirliğini ve maliyetini etkilemeye yönelik olarak alınan kararları ifade etmektedir.

Uygulanmasından sorumlu kuruluşlar merkez bankalarıdır.

Türkiye'de merkez bankasının temel amacının fiyat istikrarını sağlamak olduğu TCMB Kanunu ile hükme bağlanmıştır.

Kaynak: TCMB

Demiralp'ın da dikkati çektiği gibi Merkez Bankası'nın para politikasında istediği gibi hareket edemediği algısı uzun zamandır piyasaların gündeminde.

"Son dönemde yaşanan tartışmalar çerçevesinde MB'nin bağımsızlığının zedelendiğini düşünüyor musunuz?" sorumuza, Erkin Şahinöz de Selva Demiralp de 'Evet' yanıtını veriyor.

MB'nın bağımsızlığı ile ilgili tartışmaların temelinde ise Cumhurbaşkanı Recep Tayyip Erdoğan'ın düşük faiz politikasında ısrar eden sözleri yatıyor.

Erdoğan, bu hafta içinde ABD merkezli uluslararası ekonomi haber kanalı Bloomberg'in Londra'daki binasında gerçekleşen röportajında düşük faiz konusundaki ısrarını sürdürdü.

Başkan olması takdirinde ekonomi ve para politikasında daha etkin rol oynayacağını söyleyen Erdoğan, faizlerle ilgili olarak, "Sebep netice ilişkisine baktığımız zaman faiz sebep enflasyon neticedir. Faiz ne kadar düşük olursa enflasyon da o kadar düşük olur" dedi.

Erdoğan Merkez Bankası'nın bağımsızlığı ile ilgili olarak ise, "Tabii ki Merkez Bankası bağımsızdır. Ancak Merkez Bankası bu bağımsızlığı alıp, yürütmenin başındaki cumhurbaşkanının verdiği sinyalleri bir kenara koyamaz. Buna göre değerlendirmelerini yapıp, adımlar atacaktır ve ben bunun ileride çok yararlı adımlarla sonuçlanacağına inanıyorum" ifadelerini kullandı.

Erdoğan'ın bu sözlerinin ardından Salı günü Türk varlıklarının satış dalgası hızlandı.

Para ve maliye politikası uyumu

Boğaziçi Üniversitesi Ekonomi Bölümü'nden Prof. Dr. Burak Saltoğlu, Merkez Bankası'nın para politikası kadar, ekonomi yönetiminin de buna uyumlu olmasının önemine işaret ediyor.

Saltoğlu, TCMB'nin eski faiz koridoru uygulamasyla TL'yi daha maliyetsiz koruyabildiğine ancak şu an böyle bir esnekliği olmadığına vurgu yapıyor:

"Kalıcı ve radikal önlemler için seçim öncesi çok kararlı davranması zor görünüyor. Buna rağmen özellikle enflasyon ve maliye politikasının uyumlu olacağından emin olmadan aksiyon alması da faydalı olmayabilir."

Saltoğlu, Merkez Bankası'nın 25 Nisan'da düzenlenen Para Politikası Kurulu (PPK) toplantısında aldığı sıkılaştırma kararının etkisinin genişleyici maliye politikalarıyla sıfırlandığını belirtiyor:

"Bu dönem için faiz tepkisinde gecikme var, araç eksikliği var, şanssız bir döneme denk gelen bir dalga var, agresif bir büyüme beklentisi var ve çok yakında bir seçim var. Para politikası için çok şanssız koşullar."

Para Politikası Kurulu nedir?

Para Politikası Kurulu (PPK), enflasyon hedeflemesi rejimi çerçevesinde, para politikası kararlarının alındığı organdır.

PPK, Başkan (Guvernör), Başkan Yardımcıları, Banka Meclisi üyeleri arasından seçilecek bir üye ve Başkanın önerisi üzerine müşterek kararla atanacak diğer bir üyeden oluşur.

Hazine Müsteşarı veya onun belirleyeceği Müsteşar Yardımcısı, toplantılara oy hakkı olmaksızın katılabilir.

Kaynak: TCMB

PPK, 25 Nisan'daki toplantıda politika faizi olan 1 haftalık repo faizinde değişikliğe gitmese de, politika faizi ile TL fonlamasının kısıldığı günlerde kullanıma giren geç likidite penceresi borç verme faizini yüzde 12,75'ten yüzde 13,50'ye kadar yükseltti.

Merkez Bankası gerçekleşen son PPK toplantısının ardından kur ile mücadele etmek için döviz likidetisini artırıcı bazı önlemler aldı.

PPK'nın bir sonraki toplantısı 7 Haziran'da gerçekleşecek.

'Her gün resesyona bir adım daha yakın'

Sorularımızı yanıtlayan ekonomistlere Merkez Bankası'nın yükselen kura karşı ne yapması gerektiğini soruyoruz.

Fed'in eski araştırma direktörü olan Şahinöz de Koç Üniversitesi'nden Prof. Dr. Demiralp de TCMB'nin hemen harekete geçmesi gerektiği görüşünde.

Demiralp, "Doğru olan 7 Haziran toplantısını beklemeden acil ve güçlü bir faiz artırımına giderek piyasada şok etkisi yaratmaktır. Bu adım bile enflasyonu yüzde 7-8'li seviyelere çekmekte aciz kalacaktır ama en azından kurun kontrol dışı yükselişi bir süre için engellenebir" ifadesini kullanıyor.

"Kurun mevcut düzeylerinde geçirdiği her gün ekonomiyi resesyona bir adım daha yaklaştırıyor" diyen Şahinöz, MB'nın bir an önce faiz kararı almasının gerekliliğini şu şekilde açıklıyor:

"Piyasa faizinin (gösterge faiz) yüzde 17'ye yakın olduğu bir dönemde defacto politika faizini yüzde 13,5'ta tutarak kurda düşüş beklemek iyimserlik olur.

"Merkez Bankası piyasa faizinden uzak kaldığı sürece hamlelerinin etkisiz kalması kuvvetle muhtemel."

Boğaziçi Üniversitesi'nden Prof. Dr. Saltoğlu da MB'nin 7 Haziran'da faiz artırmamasının piyasalar açısından çok sert sonuçlar doğurabileceğini söylüyor.

"TCMB'nin en radikal hamlesi bile yalnız kalması durumunda etkisiz olur" diyen Saltoğlu, Merkez Bankası'nın alacağı herhangi bir karara ekonomi yönetiminin de seçime kadar agresif büyüme ve bütçeyi zorlayan hamleleri yavaşlatarak destek vermesi gerektiğinin altını çiziyor. BBC Türkçe

YORUM YAZ