Philip Capital AKBNK için hedef fiyat ve tavsiyesini açıkladı

Philip Capital AKBNK-Akbank için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

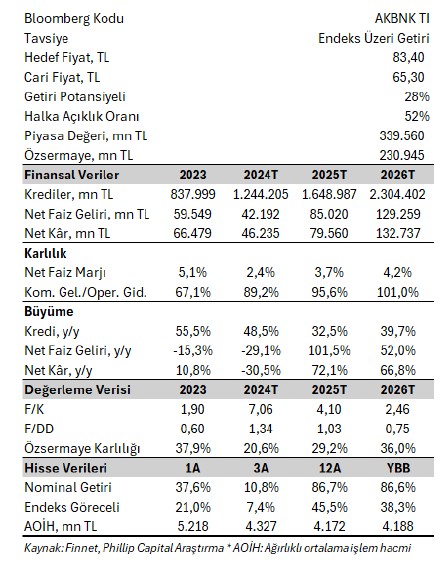

Philip Capital, AKBNK-Akbank için tavsiyesini 83,40 TL hedef fiyat ile "endeks üstü getiri" olarak başlattı, hisseyi model portföyüne ekledi. Raporda şu satırlara yer verildi:

Akbank'ı (AKBNK) hisse başına 83,40 TL hedef fiyat ve Endeks Üzeri Getiri önerisi ile model portföyümüze dahil ediyoruz. 2024-2025 tahminlerimize göre 7,06x ve 4,10x Fiyat/Kazanç çarpanları ile İşlem gören hissenin 2025 yılında net karını %72,1 artırmasını bekliyoruz. Kuvvetli özsermayesi ile şirketin 2024 yılı karından hisse başı 1,33 TL temettü ödemesi yapabileceğini tahmin ediyoruz (%2,0 temettü verimliliği).

Makro beklentilerimiz kısmında da değindiğimiz gibi 2025 yılında faizlerin kademeli olarak gerilemesini bekliyoruz. Kredi kalitesi tarafında Akbank'ın teminatsız bireysel kredilerinin toplam kredilere oranının düşük olmasını ve Grup 1 harici krediler için ayrılan karşılık oranının sektör ortalamasına göre belirgin yüksek olmasını olumlu olarak değerlendiriyoruz. Büyüme tarafında ise kuvvetli çekirdek sermaye yeterliliği oranı ve mevduatın krediye dönüşüm oranının düşük olması ile gerektiğinde kredi büyümesini hızlandırma anlamında önemli bir avantaja sahip olduğunu düşünüyoruz.

Kredi kartı kredilerinden elde edebileceği ödeme sistemleri kaynaklı komisyon gelirindeki yavaşlama rakiplerine göre daha az olabilir. Bununla birlikte şube başına kredi oranının yüksek olmasını da verimlilik adına olumlu olarak değerlendiriyoruz.

TL cinsi sabit getirili bonolarının toplam aktiflere oranı 65,8 olan Akbank'ın faizlerin gerilediği bir ortamda elde edebileceği tek seferlik değerleme farkı gelirinin sektöre kıyasla daha belirgin olabileceği görüşündeyiz.

Marj dinamikleri açısından ise üç aya kadar olan vadede yeniden fiyatlanacak faiz yükü doğuran yükümlülüklerinin toplam içerisindeki payının görece düşük olması, vadesiz mevduatının toplam aktiflere oranının sektöre görece düşük olması ve TÜFE'ye endeksli bonolar hariç değişken faizli TL cinsi bonoların toplam faiz kazandıran varlıklar içerisindeki payının kısmen yüksek olması marj gelişiminin sektöre kıyasla biraz daha yavaş olmasına neden olabilir.