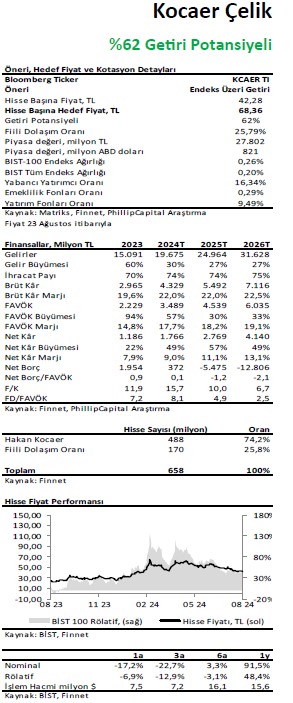

Philip Capital KCAER için hedef fiyat ve tavsiyesini açıkladı

Philip Capital Kocaer Çelik (KCAER) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Philip Capital, KCAER-Kocaer Çelik için tavsiyesini 68,36 TL hedef fiyat ile "al" olarak başlattı. Raporda şu satırlara yer verildi:

Kocaer Çelik’i demir çelik sektöründeki farklı iş modeli ve yüksek büyüme potansiyeli nedeniyle beğeniyor, Endeks Üzeri Getiri ve hisse başına 68,36 TL hedef fiyat ile araştırma kapsamımıza alıyoruz.

1) Aliağa’da bulunan iki fabrikada revizyon yatırımlarını tamamlamasıyla yılın ikinci yarısından itibaren katma değerli ürünlerin payının yükselmesini, 2024’te toplam satış hacminin yaklaşık %7 artmasını bekliyoruz.

2) Globalleşme çalışmalarına hız vermeyi hedefleyen Şirket Suudi Arabistan ve/veya ABD’de üretim tesisi açmak için fizibilite çalışmalarına devam ediyor.

3) Devam eden jeotermal enerji santrali yatırımı ile elektrik giderleri karşılanırken fazla elektriğin satışı ile ek gelir elde edilecek.

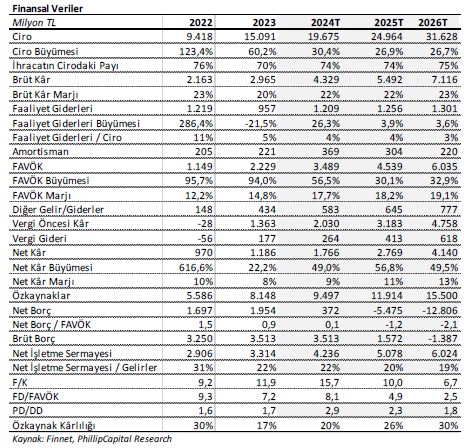

Katma değerli ürün payını arttırma stratejisi sürüyor. Kocaer Çelik’in katma değerli ürünlerin payı 2023’te Aliağa - A2 fabrikasında gerçekleşen planlı duruşa bağlı olarak %39’a geriledi. 2024’ün ilk çeyreğinde ise katma değerli ürünlerin payı geçen yılın aynı dönemine göre 2 yüzde puan artarak %36 oldu. Gerek kâr marjlarındaki artış gerek ilk çeyrek seviyesini baz aldığımızda 2024 yılı ton başına FAVÖK beklentimiz 5815 TL’dir. Bu beklentimizi, artan talebe bağlı olarak revizyonu tamamlanan iki fabrikanın yüksek katma değerli ürün ihracatındaki artışa bağlıyoruz.

Şirket globalleşme çalışmalarına hız vermeyi hedefliyor. Suudi Arabistan ve/veya ABD’de bir üretim tesisi açmak için fizibilite çalışmalarına devam eden şirket Avrupa’daki dağıtım kanallarını geliştirmeye odaklanıyor. Şirketin bu yatırımı, gelecekte Avrupa’da önemli yatırımlar yapma potansiyelini işaret etmekte ve bu adımlar şirketin küresel pazarda büyüme hedefleri için fırsatlar sunmaktadır.

Kocaer Enerji Aydın’da 24 MW kapasiteli jeotermal enerji santrali yatırımını sürdürüyor. Santralde üretilecek enerjiyi kendi ihtiyaçlarını karşılamak üzere kullanmayı planlamakla beraber artan kısmını satmayı hedefliyor. Fizibilite çalışmaları süren yatırımın 2026 yılının ilk yarısında devreye girmesi öngörülürken yaklaşık 48 milyon dolar yatırım harcaması ile FAVÖK’e yıllık 19-20 milyon dolar ek katkı sağlayacağını hesaplıyoruz.

Başlıca risk faktörleri, i) Dağıtım kanallarında meydana gelmesi muhtemel gecikmeler ii) İşçilik maliyetlerinin yükselmesi iii) Çelik fiyatlarının düşmesine bağlı olarak satış gelirlerinin azalması ve kârlılığı baskılaması. iv) Hammadde girdi fiyatlarının artması olarak sıralanabilir.

Çelik Pazarındaki Görünümün Kocaer Çelik’e Etkileri

2024 yılının başından bu yana Türkiye’de devreye giren yeni yatırımların etkisiyle çelik üretiminde ve ihracatında yaşanan artışlar önemli bir ivme kazanmıştır. Bu ivmeye bağlı olarak Kocaer’in benzersiz iş modeli ve yüksek hizmet kalitesi ile rekabet üstünlüğü finansal sonuçlarını da desteklemektedir. Kocaer Çelik, küresel çelik üretiminin Türkiye çelik sektörü üzerindeki çeşitli etkilerine rağmen, inovasyon ve ürün geliştirme, işgücü eğitimi, yerel ve küresel pazar dinamikleri ile tedarik zinciri yönetimi ve lojistik gibi faktörlere sağladığı stratejik cevaplarla 2024 yılı 1. çeyrek sonuçlarını sektör benzerlerine kıyasla güçlü açıklayarak kârlılığını yükseltme fırsatı bulmuştur.

Bu süreçte dolar bazlı düşen fiyatlardan minimum seviyede etkilenmiş ve kârlılığını artırmak için önemli fırsatlar elde etmiştir. 2024 yılı dünya çelik üretimi şu an için olumlu bir görünüş sergilemezken özellikle Çin hükümetinin gayrimenkul piyasasında gerekli önlemleri alarak piyasayı yeniden canlandırmaya yönelik politikalarının başarıya ulaşma beklentisinin çelik sektörümüzü canlandırmasını bekliyoruz. Şirketin benzer üretim alanlarında üretmiş olduğu ürünlere yönelik artan talep genişleme ve istihdam yaratma potansiyelini artırarak ekonomik büyümeye katkıda bulunmakla beraber şirketin ulusal ve uluslararası pazardaki varlığını güçlendirmesine ve rekabet gücünü artırmasına olanak sağlamaktadır.

Kocaer Çelik’in esnek yapısı ve değişimlere çabuk uyum sağlamasıyla beraber büyüme fırsatından maksimum yararlanacağını öngörerek uzun vadede pozitif etkilenmesini beklemekteyiz.

Şirketin maliyet yapısına baktığımızda kütük maliyetleri USD bazında %70 ağırlığa sahipken 2024 yılı ilk çeyrekte işçilik maliyetlerinin yükselmesine rağmen ürünlerin satış fiyatlarının USD bazlı artması sayesinde marjlarda ılımlı artış görüldü. Şirket, yılın ikinci yarısından itibaren ürün gamına eklenmesi planlanan yeni ürünler ve yapılan revizyonlarla katma değerli ürünlerin payını artırarak kârlılığı ve marjları iyileştirmeyi hedeflemektedir.

Kocaer Çelik’e Genel Bakış

Kocaer Çelik, yıllık 800 bin ton/yıl üretim kapasitesiyle son 6 yıldır Ege Bölgesi demir-çelik sektörünün ihracat şampiyonu olarak öne çıkmaktadır. Şirket genel olarak enerji, yapısal çelik, savunma sanayi, ulaşım, tünel ve madencilik gibi sektörlere yönelik üretim yapmakta olup yüksek katma değerli ürünler üreterek dağıtım kanalları vasıtasıyla satışlarını gerçekleştirmektedir.

85 bin m²’si kapalı alan olmak üzere toplam 280 bin m²’lik üretim alanına kurulu 3 çelik profil fabrikasına sahip olan şirketin aynı zamanda 100 bin ton/yıl kapasiteli galvaniz fabrikası, 180.000 ton/yıl kapasiteli çelik servis merkezi ve 15 milyon kWh/yıl kapasiteli yenilenebilir enerji üretim tesisi bulunmaktadır. Şirket söz konusu tesislerde çeşitli cins, ebat ve boyutlarda müşteriye özel çelik profiller üretmektedir.

Küresel bazda üretimi sınırlı olan spesifik çelik profil ürünlerine yoğunlaşan Kocaer Çelik, yüksek katma değerli ürünlerin payını yükseltme hedefine paralel olarak 2024 yılı ilk çeyrek sonu itibariyle Aliağa-A1 ve Aliağa-A2 fabrikalarındaki revizyon çalışmalarını tamamlamış, projeye özel ve katma değerli ürünler üreten Kocaer Servis Merkezi’nin ise kapasitesini 120 bin tondan 180 bin tona çıkartmış, üretim süreçlerini otomasyon ve robotik ile destekleme çalışmalarına hız vermiştir. Bu yatırımlar sonrasında şirketin sektöründeki konumunu güçlendirmesi ve farklı iş modeli ile sektörden pozitif ayrışması beklenmektedir.

Kocaer Çelik’in ürünleri Yapısal Çelik Profiller, I ve H Şekilli Profiller, U ve C Şekilli Profiller ve Katma Değerli Profiller şeklinde 4 başlık etrafında toplanmıştır. 2024’ün ilk çeyreğine baktığımızda Yapısal Çelik Profiller toplam satışların %38’ini, I ve H şekilli profiller toplam satışların %11’ini, U ve C şekilli profiller toplam satışların %14’ünü ve katma değerli ürünler ise toplam satışların %36’sını oluşturmaktadır.

Ağırlıklı olarak sipariş usulüyle çalışması nedeniyle minimum stok seviyesiyle faaliyet gösteren ve son müşteriye özel katma değerli ürünlere ağırlık veren şirket, esnek üretim kabiliyetinin sağladığı yüksek ürün çeşitliliği ve farklı coğrafyalardaki dağıtım ağı ile sektöründe farklı bir iş modeliyle pozitif ayrışmaktadır.

Değerleme

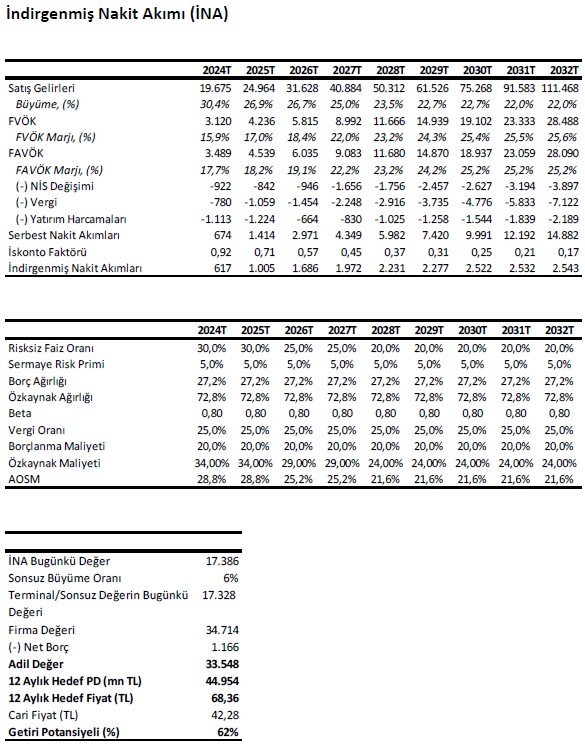

Kocaer Çelik’i demir çelik sektöründeki farklı iş modeli ve yüksek büyüme potansiyeli nedeniyle beğeniyor, Endeks Üzeri Getiri ve hisse başına 68,36 TL hedef fiyat ile araştırma kapsamımıza alıyoruz. Katma değerli ürünlerin toplam ürün gamı içindeki payının artmasına paralel olarak tahminlerimize göre FAVÖK marjının kademeli olarak 2027 yılı itibariyle %22’ye yükselmesini bekliyoruz. 2023 yılı itibariyle 3970 TL olan ton başına FAVÖK rakamının revizyon yatırımlarının tamamlanmasının ardından verimlilikte yaşanan artışla birlikte 2024 yılında 5800 TL civarına yükselmesini öngörüyoruz. Değerlememize Suudi Arabistan ve ABD yatırım planlarının herhangi bir etkisini dahil etmediğimizi ve bu yatırımların yukarı potansiyeli artırabileceğini belirtelim.

Kocaer Çelik'in jeotermal enerji yatırımı (ilk faz için 24MW) nedeniyle 2026 yılına kadar 48 milyon dolar tutarında ek bir yatırım harcaması yapacağını varsayıyoruz. Şirketin toplam maliyetleri içinde enerji giderlerinin payı %7-8 civarındadır. JES yatırımının tamamlanmasıyla elektrik ihtiyacını kendi ürettiği yenilenebilir enerjinin %20'si ile karşılamayı hedeflediğinden, 2027 yılı için brüt kâr marjını %26,2 olarak öngördük. Yatırım yapılacak sahanın büyüklüğü ve yüksek enerji potansiyeli dikkate alındığında gelecek dönemde söz konusu santral yatırımının genişletilerek katkının arttırılabileceğini tahmin ediyoruz.

2024-2032 yıllarını kapsayan İNA değerlememizde; risksiz getiri oranını ilk iki yıl %30, sonraki iki yıl %25 ve sonraki yıllarda %20 şeklinde değişken olarak belirledik. Piyasa risk primini %5, şirket betasını 0,80, sonsuz büyüme oranını ise %6 olarak kullandık. Buna bağlı olarak indirgeme faktörü hesaplamasında kullanılan ağırlıklı ortalama sermaye maliyeti 9 yıllık dönemde 28,8% - 21,6% aralığında oluştu. İNA sonucunda KCAER için 45 milyar TL piyasa değeri hedefine ulaştık.

Sonuç olarak KCAER için 12-aylık hedef fiyatımız 68,36 TL seviyesinde olup %62 getiri potansiyeline işaret etmektedir.