Şeker Yatırım DOAS için hedef fiyat ve tavsiyesini açıkladı

Şeker Yatırım Doğuş Otomotiv (DOAS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

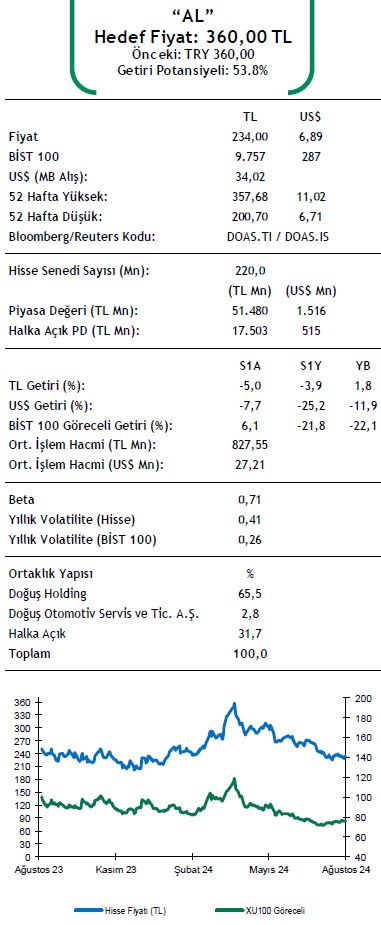

Şeker Yatırım, DOAS-Doğuş Otomotiv için hedef fiyatını 360 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

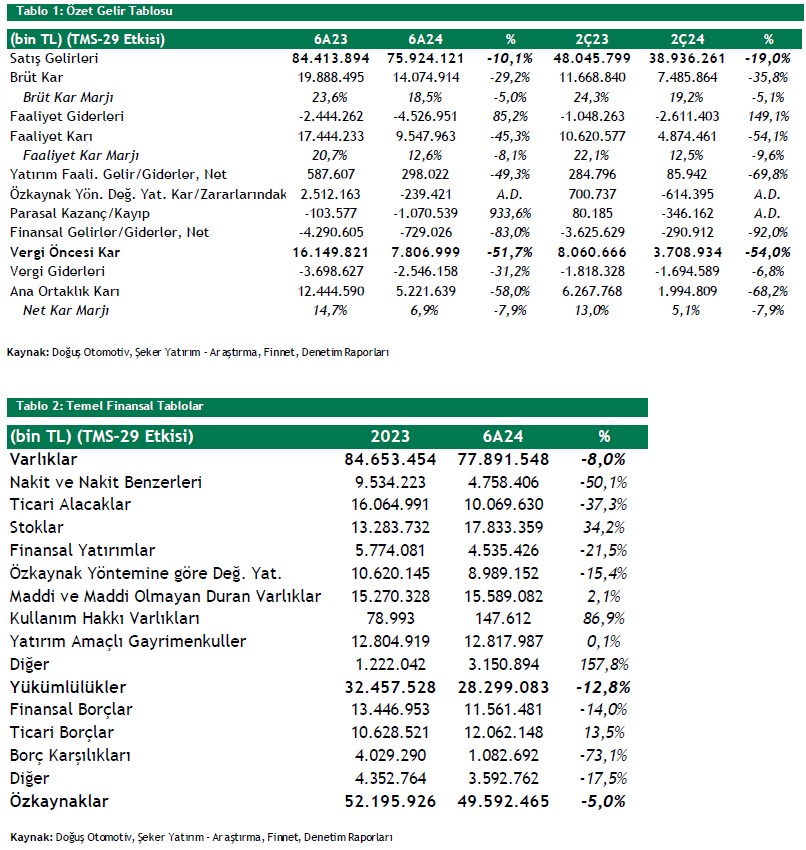

Doğuş Otomotiv 2Ç24’te enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre, yıllık %68,2’lik düşüşle 1.995mn TL net kar açıklamıştır (2Ç23: 6.268mn TL net kar). Bu dönemde artan operasyonel giderler, iştiraklerden özkaynak değerleme yöntemiyle yazılan zarar (2Ç23: 701mn TL, 2Ç24: -614,4mn TL), 346mn TL’lik parasal kaybın negatif etkisiyle 2Ç24’te yıllık bazda %68,2’lik düşüşle net kar rakamı açıklamıştır.

Şirket’in 2Ç24’te toptan araç satışlarında (Skoda dahil) yıllık %2’lik yükseliş meydana gelmiştir (2Ç23: 43.335 adet, 2Ç24: 44.183 adet). Doğuş Otomotiv 2Ç24’te TMS-29 etkisi dahil yıllık %19’luk daralmayla 38.936mn TL net satış rakamı (2Ç23: 48.046mn TL) açıklamıştır.

Doğuş Otomotiv’in 2Ç24’te elde etmiş olduğu %19,2’lik brüt kar marjı yıllık 5.1 yp düşüş göstermiştir. Şirket 2Ç24’te, 2Ç23’deki %20,9 (10.062mn TL) olan FAVÖK marjının 7.5 yp altında, %13,4 FAVÖK marjı ve 5.232mn TL FAVÖK açıklamıştır.

2024 Beklentileri: Şirket, 2024 yılı için yurtiçi perakende pazarının 1mn adet (Önceki: 900bin adet) (binek + hafif ticari + ağır ticari) bandında olmasını beklerken Doğuş Otomotiv markalı araç satışının ise 10.000 adet (Önceki: 105.000 adet) (Skoda hariç) seviyesinde olmasını beklemektedir. Şirket’in 2024 yılı yatırım harcaması hedefi ise 4,7mlyr TL seviyesindedir.

Doğuş Otomotiv için 2Ç24 sonuçlarının ardından hedef fiyatımız “360,00 TL’yi ve “AL” önerimizi koruyoruz. 2Ç24 sonuçlarının Şirket payları üzerinde etkisinin kısa vadede negatif olacağını düşünüyoruz. İlerleyen dönemlerde Şirket’in iştiraklerinden elde edeceği gelir katkısının pozitif anlamda sürmesini tahmin ediyor, TÜVTÜRK gelirlerinin de Şirket’in satış performansını destekleyici etki yaratmasını bekliyoruz.

Özkaynak değerlemesinden yazılan karların da olumlu etkisinin destekleyici olmaya devam edeceğini düşünüyoruz.