Şeker Yatırım EREGL için hedef fiyat ve tavsiyesini duyurdu

Şeker Yatırım, EREGL-ERDEMİR için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Şeker Yatırım, EREGL-ERDEMİR için hedef fiyatını 56,13 TL'den 66,84 TL'ye yükseltti, tavsiyesini "al" olarak korudu. Şeker Yatırım, raporunda şu satırlara yer verdi:

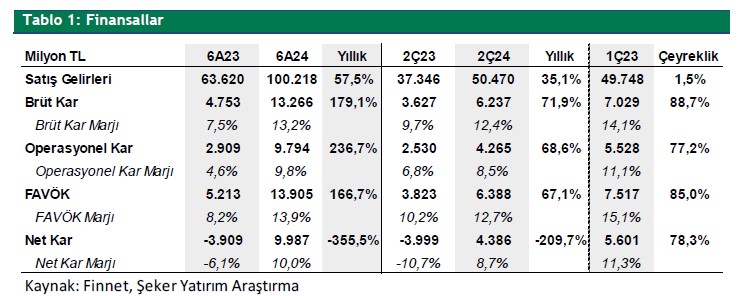

Erdemir, 2Ç24’de beklentilerin oldukça üzerinde 4.386mn TL net kar (2Ç24: 3.909mn TL zarar) açıkladı. Bizim beklentimiz 2.538mn TL ve piyasa beklentisi 2.907mn TL kar elde edilmesi yönündeydi. Operasyonel tarafta beklentimize paralel performansa karşılık beklentimizden düşük finansman gideri ve vergi gideri beklentimize karşın vergi geliri elde edilmesi net karda beklentimizden sapmanın nedeni oldu.

2Ç24’de 1.354mn TL net finansman gideri kaydedilirken 1.321mn TL vergi geliri yazıldı. 2Ç24’de Erdemir, bizim beklentimiz olan 49.224mn TL’nin hafif üzerinde ve piyasa beklentisi olan 51.976mn TL’nin hafif altında

50.470mn TL (yıllık +%35) satış geliri elde etti. Bu çeyrekte satış hacmi 1.994bin ton beklentimize paralel 1.956bin ton seviyesinde gerçekleşti.

(2Ç23: 1.653bin ton, hatırlayacak olursak geçtiğimiz yıl deprem kaynaklı İsdemir tesislerinde 6 Şubat’tan itibaren Nisan ortasına dek üretim kaybı gerçekleşmişti.) FAVÖK 2Ç24’de bizim 6.087mn TL beklentimizin üzerinde ve piyasa beklentisi olan 6.450mn TL’nin hafif altında 6.388mn TL seviyesinde gerçekleşti. Ton başına FAVÖK ise 97$

beklentimizin üzerinde 102$ seviyesinde gerçekleşti.

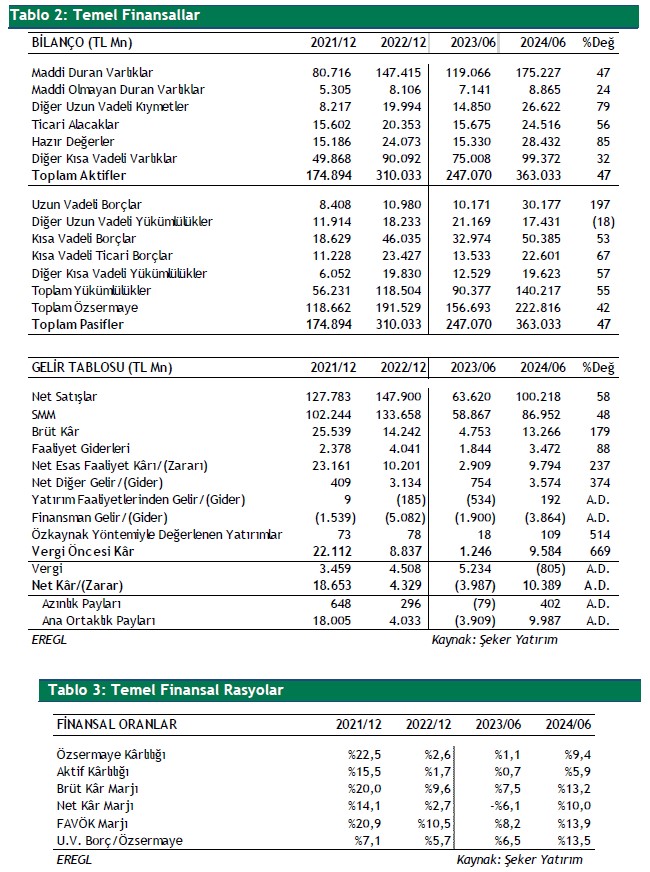

Net borç arttı. Şirketin net borç pozisyonu 1Ç24 sonundaki 54.384mn TL’den 61.756mn TL seviyesine yükseldi. Net Borç/FAVÖK rasyosu ise artan borçlara rağmen güçlenen FAVÖK sayesinde 2,55x’de yatay kaldı.

Yurt içinde yassı çelik talebi güçlü seyretmesine karşın ürün fiyatları global talebin zayıf seyri nedeniyle baskı altında. Özellikle Çin’de beklenen toparlanmanın bir türlü gerçekleşmemesi ürün fiyatlarını baskılıyor. Bununla birlikte ana hammaddeler olan demir, kömür ve hurda fiyatlarının da geri çekilmesi marjları dengeliyor.

ECB ve BoE’nin ardından Fed’in de Eylül ayı ile beraber faiz indirimlerine başlaması bekleniyor. Parasal gevşeme temasının güçlenmesi ve talebin canlanmasını bekliyoruz. Böylelikle dünya çelik üretiminin %50’sinden fazlasını gerçekleştiren Çin’de çelik piyasasının toparlanarak ürün fiyatlarının yılın son döneminden itibaren güçleneceğini düşünüyoruz.

2Ç24 finansalları ve beklentilerimiz doğrultusunda 12 aylık hedef fiyatımızı pay başına 56,13 TL’den 66,84 TL seviyesine yükseltiyoruz. Hedef fiyatımız son kapanış fiyatına göre %34 getiri potansiyeli sunarken AL tavsiyemizi koruyoruz.