Şeker Yatırım HALKB için hedef fiyat ve tavsiyesini açıkladı

Şeker Yatırım Halkbank (HALKB) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

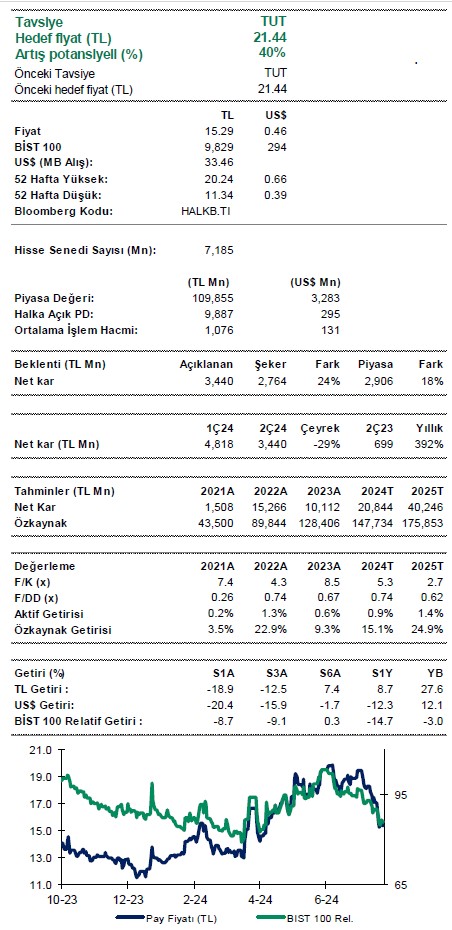

Şeker Yatırım, HALKB-Halkbank için hedef fiyatını 21.44 TL, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

HalkBank 2Ç24 solo finansal sonuçlarında, daha önce ayrılmış ihtiyatlı karşılıkların çözülmesinin desteği ile, piyasa beklentisinin üzerinde 3,440 milyon TL net kar açıkladı. (Çeyreksel bazda %29 düşüş). Açıklanan net kar bizim 2,764 milyon TL beklentimizin ve 2,906 milyon TL piyasa beklentisinin %24 ve %18 üzerinde gerçekleşmiş oldu.

6 aylık kar 8,258 milyon TL olup geçen yıla göre %67 artmıştır. Ortalama özkaynak karlılığı Mart 2024’deki %14,8 seviyesinden %12,6 seviyesine gerilemiştir ve takip ettiğimiz bankalar arasındaki en düşük seviyededir.

Çekirdek bankacılık gelirleri beklentimizden zayıf gerçekleşmiştir. Faaliyet giderleri ve kredi karşılıkları ise pozitif sürpriz yaparak beklentimizden düşük gelmiştir. 8,3 milyar TL ticari zarar karlılığı önemli ölçüde baskılamıştır. Banka 121 milyon TL temettü geliri elde etmiştir.

Hisse için hafif pozitif bir etki bekliyoruz. 21,44 TL olan hedef fiyatımızın %40 artış potansiyeli bulunmaktadır. “TUT” tavsiyemizi koruyoruz. Banka için 2024 yılında %106 kar artışı modelliyoruz. Hisse 2025T 2,7x F/K ve 0,62x F/DD çarpanlarıyla (Benzerlerine göre %15 iskontolu) ve %24,9 ortalama özkaynak getirisiyle işlem görmektedir.

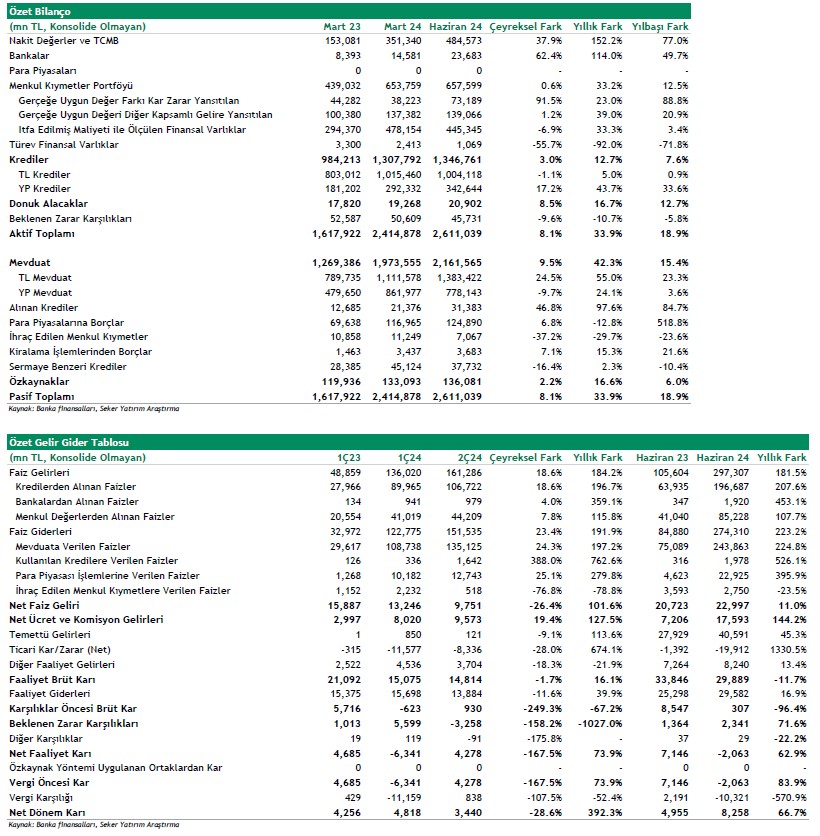

Net faiz marjında (düzeltilmiş) sınırlı gerileme. Net faiz marjı, çeyreksel bazda sınırlı 70 baz puan zayıflayarak -%0,7 seviyesine gerilemiştir. Kümülatif bazda ise yıl sonundaki %1,5 seviyesinden -%0,4 seviyesine gerilemiştir. Bankanın Tüfe endeksli kağıtları değerlemede, diğer bankalardan farklı olarak, %60 oranını kullanması sebebiyle (1Ç24: %65) bu kağıtların gelirleri çeyreksel %11 düşerek 24,8 milyar TL seviyesine gerilemiştir. Swap fonlama maliyetleri ise 13,3 milyar TL seviyesinde sabittir. TL kredi-mevduat makası hala negatiftir. Ancak toplam kredi-mevduat makasındaki 46 baz puan toparlanma olumludur. Çekirdek net faiz marjı ise -%5,5 seviyesinde oldukça zayıftır.

Ücret ve komisyon gelirlerinde rakiplerinin üzerinde çeyreksel artış. Diğer bankalarda görülen trendin aksine çeyreksel artış hızı toparlanarak, 1Ç24’deki %16,7 seviyesinden %19,4 seviyesine yükselmiştir. Bu rakiplerinin üzerindedir. Yıllık bazda büyüme ise %144 olup (VAKBN: %129) kamu mevduat bankalarının yıllık %134 büyümesinin üzerindedir.

TL kredilerde daralma ile negatif ayrışma. Banka TL kredilerdeki %1,1 çeyreksel daralma ile negatif ayrışmaktadır. Bu takip ettiğimiz bankalar arasındaki en zayıf performanstır. Kamu bankalarında %0,1 çeyreksel daralma gerçekleşmiştir. YP krediler ($ bazında) çeyreksel %15,1 (Kamu: +%15,1) artmıştır. TL pazar payı çeyreksel 60 baz puan azalarak %11,3 seviyesine gerilemiştir.

Tüketici kredilerinde devam eden gerileme. Toplam tüketici kredileri 1Ç24’deki %2,8 daralmanın ardından %3,2 daralmış, toplam krediler içindeki ağırlığı ise 60 baz puan azalarak %9,5 seviyesine gerilemiştir. Konut kredileri 1Ç24’deki %3,4 düşüşün ardından %3,5 daralmıştır. Taşıt kredileri 1Ç24’deki %11,1 düşüşü takiben %3,7 artmıştır. İhtiyaç kredileri ise 1Ç24’deki %2,1 düşüşten sonra %18,4 oranında sert gerilemiştir. Toplam tüketici kredilerinde çeyreksel pazar payı 70 baz puan azalmıştır.

Taksitli ticari kredilerde sert pazar payı kayıpları. Taksitli ticari krediler 1Ç24’deki %5,6 artışın ardından %37,5 azalmıştır. Banka çeyreksel bazda 680 baz puan pazar payı kaybetmiştir ve en sert kayıp bu segmenttedir.

Kredi kartları büyümesi de hız kaybederek 1Ç24’deki %11,3 seviyesinden %4,8 seviyesine gerilemiştir. Banka çeyreksel bazda 10 baz puan pazar payı kaybetmiştir.

TL mevduatlarda kuvvetli artış, vadesiz mevduatlarda pazar payı kayıpları. TL mevduatlar 1Ç24’deki %0,9 düşüşün ardından %24,5 artmıştır. (Kamu: %20,6). YP tarafı ise %11,3 azalmıştır (Kamu: -%9,5). TL pazar payı çeyreksel 60 baz puan artarak %13,4 seviyesine yükselmiştir.

TL kredi-mevduat rasyosu, 18,8 puan azalarak oldukça düşük %72,6 seviyesine gerilemiştir. Vadesiz ağırlığı 420 baz puan azalarak %25 seviyesine, pazar payı ise 60 baz puan azalarak %9,5 seviyesine gerilemiştir.

Kredi kartları TGA rasyosunda sert artış. TGA rasyosu %1,5 seviyesinde sabittir. Tüketici kredileri ve kredi kartları TGA oranı çeyreksel bazda 40 baz puan ve 10 puan artarak %3,0 ve %2,6 seviyesine yükselmiştir.

Kredi riski maliyetinde iyileşme. Net kredi riski maliyeti, karşılık iptalleri ile 55 baz puandan -51 baz puana gerilemiştir. (VAKBN: -77 baz puan).

Kredi karşılık oranlarında gerileme. İkinci ve üçüncü aşama kredi karşılık oranları daha önceden ayrılmış ihtiyatlı karşılıkların çözülmesine paralel 650 ve 450 baz puan azalarak %20,8 ve %74,6 seviyelerine gerilemiştir. Toplam karşılık oranı 50 baz puan azalarak %3,3 seviyesine gerilemiştir. (VAKBN: %3,3). İkinci aşama kredilerin toplam krediler içindeki ağırlığı 80 baz puan artarak %7,2 seviyesine yükselmiştir.

Faaliyet giderlerinde çeyreksel düşüş. Faaliyet giderleri çeyreksel bazda %12 azalmıştır. Yıllık bazda artış ise %16,9 seviyesinde sınırlıdır.

Sermaye yeterliliğinde sınırlı zayıflama. SYR ve çekirdek sermaye yeterlilik rasyoları çeyreksel bazda 10 baz puan zayıflayarak %13,1 ve %11,7 seviyelerine gerilemiştir. Çekirdek sermaye yeterlilik rasyosu ise %9,4 seviyesinde zayıftır. Kamu bankaları sermaye yeterlilik rasyoları 2Ç24’de çeyreksel bazda ortalama 76 baz puan iyileşmiştir.