Şeker Yatırım PETKM için hedef fiyat ve tavsiyesini açıkladı

Şeker Yatırım Petkim (PETKM) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Şeker Yatırım, PETKM-Petkim için hedef fiyatını 28.3 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

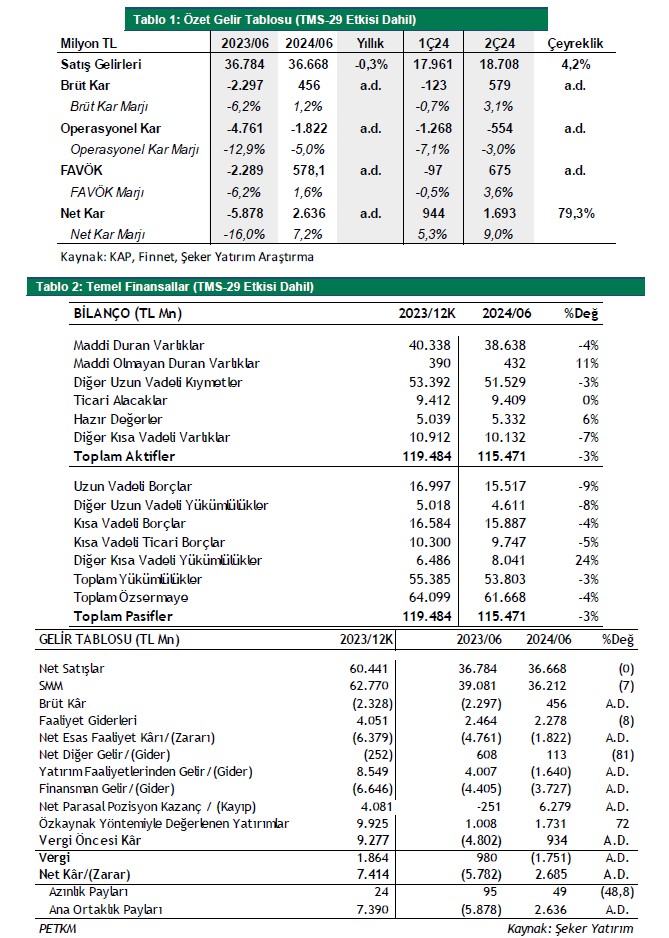

Petkim, enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 2Ç24’de 1.693mn TL net kar elde etti (2Ç23: 2.291mn TL zarar). Yüksek maliyetler nedeniyle 579mn TL sınırlı brüt kar yazan şirket, faaliyet giderlerinin de eklenmesiyle 502mn TL esas faaliyet zararı kaydetti. 1.765mn TL yatırım faaliyetlerinden gider ve 1.317mn TL net finansman gideri zarar pozisyonunu artırdı. Ancak STAR Rafineri’nin net karının muhasebeleştirilmesiyle yansıyan 1.007mn TL özkaynak yöntemiyle değerlenen yatırımların karlarından paylar, 2.262mn TL parasal kazanç pozisyonu ve 2.095mn TL ertelenmiş vergi geliri net kara geçilmesinde etkili oldu.

Şirket’in TMS-29 etkisi dâhil 2Ç24 yılı net satış gelirleri geçen yıla göre %2 düşüşle artışla 18.708mn TL oldu. Toplam satış hacmi 476bin ton seviyesinde gerçekleşirken, stratejik üretim duruşlarının da etkisiyle üretim hacmi geçen yıla göre %10 düşüşle 569bin ton oldu. Kapasite kullanım oranı 2Ç23’deki %71 seviyesinden %66’e geriledi. Bu çeyrekte 1mn Dolar stok karı kaydedildi.

Şirket 2Ç24’de TMS-29 etkisi dahil 675mn TL FAVÖK elde etti (2Ç23: -867mn TL).

Borçluluk Yüksek Seviyelerde: 1Ç24 sonunda 30.387mn TL seviyesinde bulunan net net borç pozisyonu 2Ç24 sonunda 31.989mn TL’ye yükseldi.

Şirket enflasyon muhasebesi hariç sonuçlara göre 2Ç24'de 18mr TL satış geliri, 2mr TL brüt kar elde etti. TMS-19 düzenlemeleri ile FAVÖK 1,4mr TL’den 0,7mr TL’ye; net kar 4,9mr TL’den 1,8mr TL’ye geriledi.

Star Rafineri: 2Ç24’de 2.054mn Dolar satış geliri, 273mn Dolar net kar elde etti. (Star Rafineri bilançosunu döviz bazlı tuttuğundan enflasyon muhasebesinden muaftır.) Petkim STAR Rafineri A.Ş.'nin dolaylı olarak %12 pay sahibi olup 2Ç24’de ortaklığı aracılığıyla 1.007mn TL net kar kaydetmiştir.

Şuana kadar açıklanan dataya göre nafta-etilen spreadi 3Ç24 ortalaması 161$ seviyesinde bulunuyor (3Ç23: 86$, 3Ç22: 259$). Ancak spreadin karlılık konusunda doğrudan bir gösterge olmadığını hatırlatalım.

Şirketin satışlarının ortalama %35'ini gerçekleştirdiği Avrupa’da faiz indirimleri Haziran ayında başladı. Global parasal

gevşeme sürecinin hız kazanmasıyla petrokimya ürünlerine yönelik talebin ve ürün fiyatlarının artacağını düşünüyoruz. STAR rafineri önümüzdeki dönemde 2 aylık bir üretim duruşuna gidecek. Bu nedenle 3Ç24’de net kara STAR rafineri katkısı da daha sınırlı olabilir.

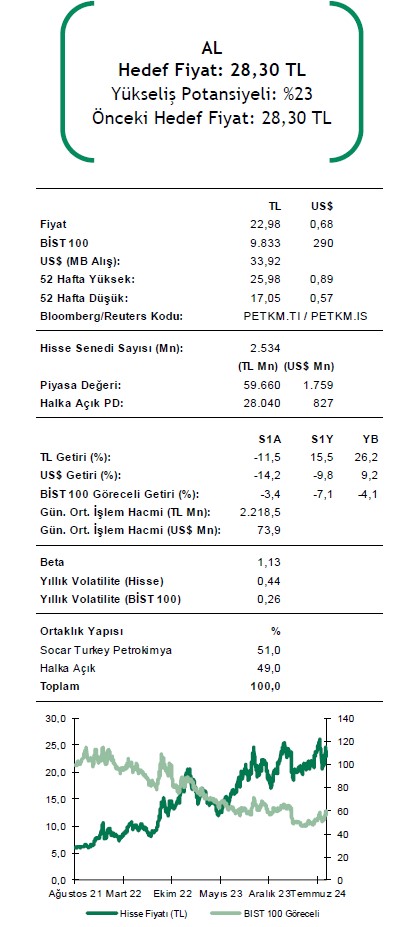

2Ç24 finansalları ve şirkete ilişkin beklentilerimiz doğrultusunda, 12 aylık pay başına hedef fiyatımızı 28,30 TL seviyesinde koruyoruz. Hedef fiyatımız 29 Ağustos 2024 kapanışına göre %23 getiri potansiyeli taşırken AL tavsiyemizi koruyoruz.