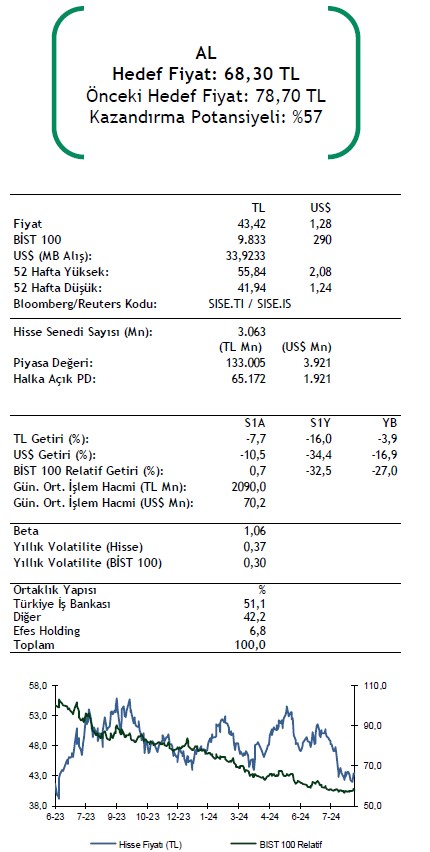

Şeker Yatırım SISE için hedef fiyat verdi, tavsiyesini açıkladı

Şeker Yatırım Şişecam (SISE) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

Şeker Yatırım, SISE-Şişecam için hedef fiyatını 78,7 TL'den 68,3 TL'ye düşürdü, tavsiyesini "al" olarak korudu. Raporda şu sözlere yer verildi:

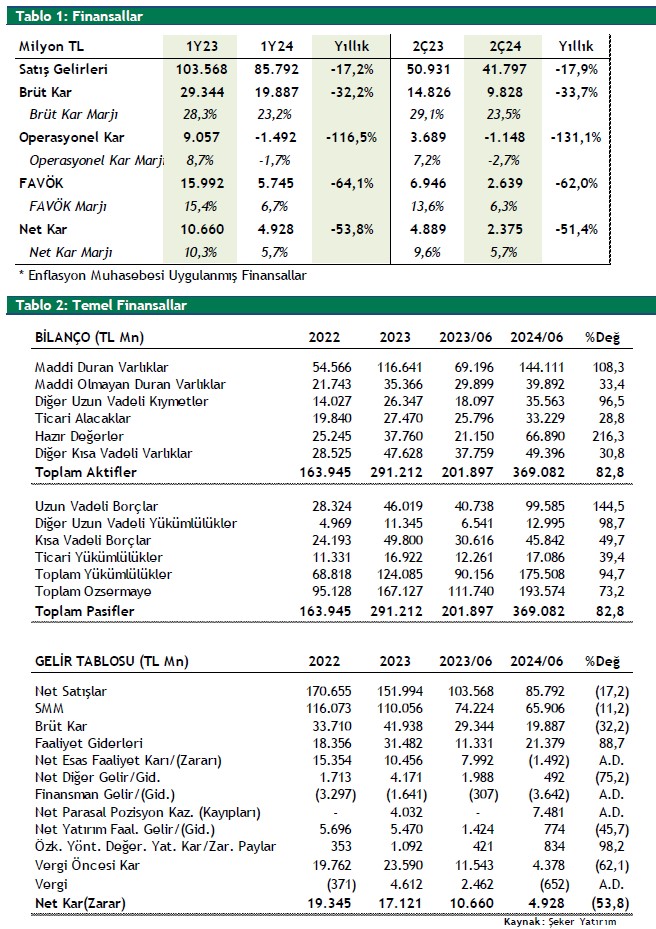

Şişecam'nın 2Ç24 finansal sonuçları TMS 29 "Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama" Standardı uygulanarak enflasyon muhasebesine göre yeniden düzenlemiştir. Söz konusu finansal tablolar ile önceki döneme ait karşılaştırmalı tüm tutarlar, TMS 29 uyarınca Türk Lirası'nın genel satın alma gücünde meydana gelen değişimlere göre düzeltilmiştir. Okuduğunuz bu raporda aksi belirtilmedikçe bu esaslar çerçevesinde düzeltilmiş veriler kullanılmıştır.

Buna göre, Şişecam ikinci çeyrekte 2.375mn TL net kâr açıkladı, 2Ç23'te ise net kâr 4.889mn TL olarak gerçekleşti. Böylelikle net kâr rakamı yıllık bazda %51 oranında düşüş göstermiş oldu. Şirket, 2Ç24'te 2.245mn TL tutarında yatırım faaliyetlerinden net gelir (2Ç23: 251mn TL) elde ederken, 339mn TL tutarında net finansal gelir kaydetmiştir (2Ç23: 2.344mn TL net finansal gider).

2Ç24'te satış gelirleri geçen yılın aynı çeyreğine göre %18 oranında düşüşle 41.797mn TL olarak gerçekleşti (2Ç23: 50.931mn TL). Türkiye'den yapılan ihracat ve Türkiye dışı üretimlerden yapılan satışların toplamını ifade eden uluslararası satışların konsolide satışlar içindeki payı ise %61 seviyesinde gerçekleşti.

Şişecam, 2C24'te 2.639mn TL tutarında FAVÖK elde ederken (2Ç23: 6.946mn TL), FAVÖK marji yıllık bazda 7,3 puan daralarak %6,3 olarak gerçekleşti (2Ç23: FAVÖK Marjı: %13,6).

29 Ağustos 2024 tarihi itibariyle Şişecam payları son üç ayda %17,1 oranında düşüş göstermiştir. Relatif olarak baktığımızda ise; SISE son üç ayda BIST 100 endeksine göre %11,7 oranında daha düşük performans göstermiştir.

İndirgemiş nakit akımları (İNA) analizine %70 oranında ve karşılaştırılabilir uluslararası benzer şirket çarpanları değerlemesine %30 oranında ağırlık vererek Şişecam için 78,70 TL seviyesinde bulunan 12 aylık pay başına hedef fiyatımızı 68,30 TL seviyesine revize ediyoruz. 29 Ağustos 2024 pay kapanış fiyatına göre hedef fiyatımızın %57 kazandırma potansiyeli taşıması nedeniyle 'AL' olan önerimizi koruyoruz.