Şeker Yatırım TCELL için hedef fiyat verdi, tavsiyesini açıkladı

Şeker Yatırım Turkcell (TCELL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Şeker Yatırım, TCELL-Turkcell için hedef fiyatını 116,5 TL'den 145,2 TL'ye yükseltti, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

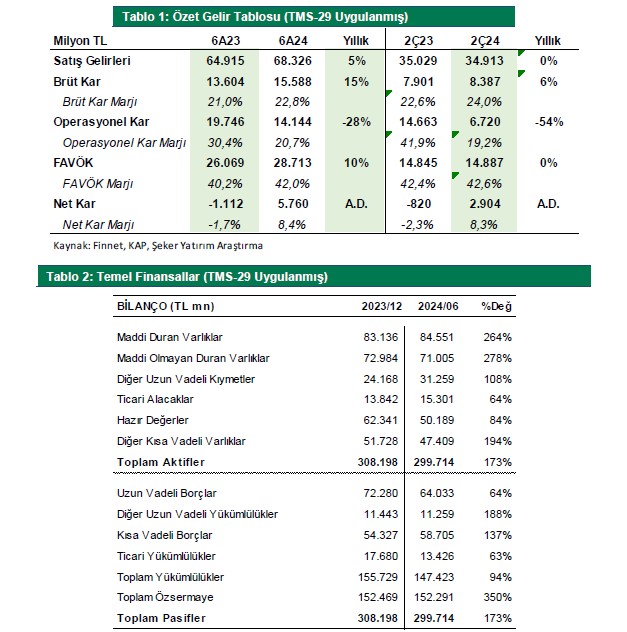

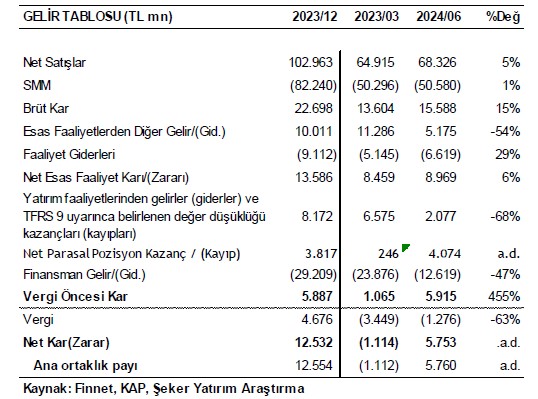

Turkcell, enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 2Ç24 döneminde 2.904mn TL net kar elde etti (2Ç23: 822mn TL zarar). Sınırlı artan maliyetler ve operasyonel giderlerle beraber 4.610mn TL net finansman gideri net karı baskılarken 1.204mn TL parasal kazanç, 1.788mn TL esas faaliyetlerden diğer gelirler ve 155mn TL vergi geliri kaydedildi. Net kar marjı %8,3 oldu.

Şirket’in TMS-29 etkisi dâhil satış gelirleri geçen yıla göre yatay seyrederek 34.913mn TL oldu. Güçlü ARPU büyümesi ve abone kazanımı satış gelirlerini destekledi. Turkcell Türkiye abone bazı çeyreklik net 346bin abone kazanımı ile genişledi; yılın ilk yarısında net 679bin abone kazanımı elde edildi. ARPU (kullanıcı başına gelirler), başarılı fiyat ayarlamaları ve abonelerin paketlerini yükseltme konusundaki performasıyla mobil segmentte yıllık %5,3, sabit bireysel fiber tarafta %6,6 arttı.

TMS-29 etkisi dahil FAVÖK, 2Ç23’deki 14.845mn TL’ye paralel 14.887mn TL seviyesine ulaştı. FAVÖK marjı %42,6 oldu (2Ç23: %40,2).

Finansman gideri baskısı sürdü.. Şirketin döviz cinsinden kredi ve tahvil borçlarının yarattığı kur farkı gideri 4.610mn TL olarak net karı baskılamaya devam etti. Şirketin net borcu 1Ç24 sonundaki 38.993mn TL seviyesinden 39.765mn TL seviyesine yükseldi.

2024 yılı beklentileri gözden geçiriliyor: Turkcell, 2024 yılı için düşük çift haneli gelir büyümesi, %42 FAVÖK marjı ve %23 seviyesinde operasyonel harcamalar/gelir gerçekleşmesi beklediğini açıklamıştı. Ancak aylık enflasyondaki beklentileri aşan yükseliş eğilimi ve Türkiye'nin Orta Vadeli Program’ındaki yıl sonu tahminleri dikkate alınarak beklentilerini gözden geçirme kararı aldı. Gerekli olması halinde, üçüncü çeyrek sonuçlarıyla birlikte bir güncelleme sunulması hedefleniyor.

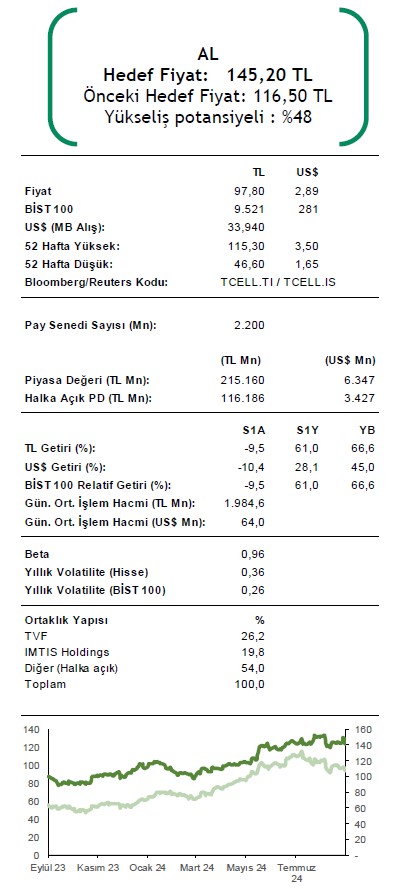

➢ 2Ç24 finansalları, şirket beklentileri ve beklentilerimiz doğrultusunda TCELL hissesi için pay başına 116,50 TL seviyesindeki 12 aylık hedef fiyatımızı 145,20 TL seviyesine yükseltiyor ve AL tavsiyemizi koruyoruz. Hedef fiyatımız 12 Eylül 2024 kapanış fiyatına göre %48 yükseliş potansiyeli taşımaktadır.