Şişecam (SISE) hisselerinde hedef fiyat düşürüldü

Alnus Yatırım, SISE-Şişecam için hedef fiyatı ve tavsiyesini revize etti

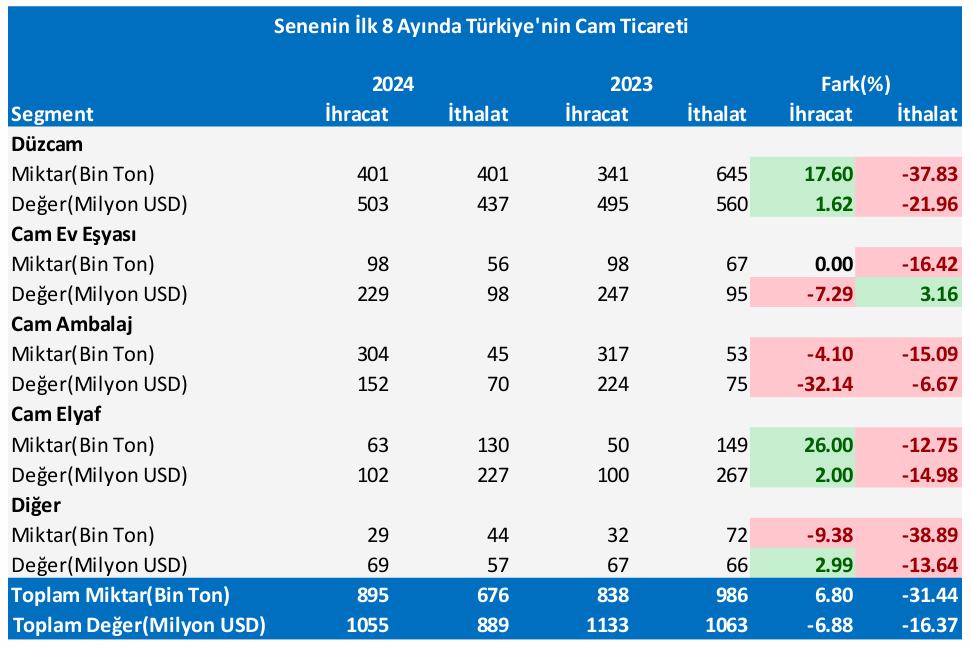

.png)

Alnus Yatırım, SISE-Şişecam için hedef fiyatını 55 TL'den 52,8 TL'ye düşürdü, tavsiyesini "tut" tan "al"a yükseltti. Son kapanışını (15 Kasım 2024) 40.88 TL'den gerçekleştiren SISE hisseleri için Alnus Yatırım'ın değerlendirmesi şöyle:

Türkiye Şişe ve Cam Fabrikaları (SİŞE)

Hasılattaki Düşüş, Başlı Başına Faaliyet Karı Üzerinde Baskılayıcı Olmuştur!

➤ Şirketin, 2024/09 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/09) göre %22,68 Milyar TL(yüzde 14,27) civarında azalış(-) göstererek, 136,31 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; yıllık dönemler arasında %43 Milyar TL civarı(yüzde 7,45) daha sürül(-) azalmış ve senenin ilk 9 ayında 104,73 Milyar TL düzeyinde yer almıştır. Satışların Maliyeti'ndeki azalışın, Hasılat tarafındaki azalıştan daha düşük olması(-) sonrasında; şirketin Brüt Kâr rakamı, senelik bazda 14,25 Milyar TL(yüzde 31,10) tutarında azalmış(-) ve cari dönemde 31,58 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 28,83 seviyesinden yüzde 23,17 düzeyine gerilemiştir(-).

➤ Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre yüzde 4,37 oranında(1,38 Milyar TL) artmış(*), ve cari dönemde 33,07 Milyar TL tutarında gerçekleşmiştir. Yine, 2023/09 döneminde "Ticari Faaliyetlerden Kaynaklanan Net Kur Farkı Gelirinin/Elde Edilen Diğer Gelirler"in büyük oranda etkisinde kalarak, 3,32 Milyar TL düzeyinde gerilemiş olup, bu oran 2024/09 döneminde %7,18 oranında artış göstermiştir. Şirketin Net Esas Faaliyet Geliri ise; cari dönemde(2024/09) 748,8 Milyon TL düzeyinde gerçekleşmiştir. Bu gelişmeler sonrasında, şirketin Esas Faaliyet Kârı/Zararı; geçen yılın aynı dönemine göre 18,21 Milyar TL civarında(yüzde 104,21) azalmış ve 736,5 Milyon TL civarında Zarar(-) ortaya çıkmıştır. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik kalemlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 14,80 Milyar TL(yüzde 61,43) düzeyinde azalmış(-) ve bu kaleme 9,29 Milyar TL civarında Kâr yazılmıştır. Şirketin Esas Faaliyet Kârı ve FAVÖK Marjları; sırasıyla yüzde 10,99'dan yüzde -(eksi)0,54'e ve yüzde 15,16'dan yüzde 6,82'ye gerilemiştir(-).

TMS 29 Etkisinden Gelen Parazsal Pozisyon Kazancı ve Ertelenmiş Vergi Geliri: Net Kârda Düşüş Sınırlamıştır!

➤ Rudnik Krecnjaka Vijenac D.O.O., Solvay Siscam Holding AG, Saint Gobain Glass Egypt S.A.E., Icron Teknoloji Bilişim A.Ş. ve 19 Nisan’da kurlan Saint-Gobain Egypt For Glass Industries S.A.E.’den oluşan Özkaynayak Yönetimiyle Değerlendirilen Yatırımlarından; 2023/09 döneminde 1,05 Milyar TL gelir kaydeden şirket, cari dönemde ise aynı kaleme 1,10 Milyar TL gelir yazmıştır. Geçen yıl, "Finansal Varılık Değerleme Karları" ve "KKM Faiz-Kur Gelirleri" alt kalemlerinin etkisiyle 4,04 Milyar TL düzeyinde gelen Net Yatırım Faaliyet Geliri ise; cari dönemde 659,9 Milyon TL olarak gerçekleşmiştir. Yine, geçtiğimiz seneki 1,26 Milyar TL düzeyinde bulunan Finansman Giderleri kalemine; "Kambiyo Karları"ndaki azalış ve "Faiz Giderleri"ndeki artış etkisinde 7,32 Milyar TL’ye yükselmiş(-) de dönem Net Kârı üzerinde baskılayıcı olmuştur. Buna karşın; 2023/09 dönemi finansmanına 16,99 Milyar TL Vergi Gideri yazılmıştır. Yine, geçtiğimiz yıl 2,74 Milyar TL Muhasebesel(TMS 29) kaynaklı olarak ortaya çıkan 2,74 Milyar TL’lik Net Parazsal Pozisyon Kazancı’nın da cari dönemde 12,21 Milyar TL düzeyinde geldiği görülmektedir. Yatırım Faaliyet Gelirleri ile Finansman Giderleri’ndeki değişimlerden gelen 9,44 Milyar TL’lik senelik negatif etkinin, Vergi Gelirleri ve TMS 29 kaynaklı oluşan Parazsal Kazanç’tan gelen 27,11 Milyar TL’lik senelik pozitif etki ile fazlasıyla telafi edilmesi sonrasında; şirket, cari dönemde 6,16 Milyar TL tutarında Dönem Net Kârı elde etmiştir. Buna rağmen, geçen yılın aynı döneminde ortaya çıkan 10,95 Milyar TL’lik Kâr rakamına göre 4,79 Milyar TL(yüzde 43,72) tutarında azalış(-) ortaya çıkmıştır. Net Kâr Marjı da; geçen seneki yüzde 6,89 düzeyinden yüzde 4,52'ye gerilemiştir(-).

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

➤ Şirketin operasyonel gelişmelerini detaylarına baktığımızda;

Şirketin Yurt İçi Satış Hasılatı, 2024'ün 3. Çeyreğinde, senelik bazda yüzde 15,95 oranında daralma göstermiştir. Senenin ilk 9 ayındaki Yurt İçi Satış Hasılatı da; senelik bazda yüzde 14,43 oranında daralmıştır. Yurt içi Satışlar'ın ardından, aynı zamanda Yurt Dışı Satışlar içerisinde en yüksek hasılata sahip olan Avrupa Satış Hasılatı da; senelik bazda 3. Çeyrekler itibariyle yüzde 4,08 ve 9 aylıklar itibariyle yüzde 13,03 oranlarında daralmıştır. Rusya, Ukrayna ve Gürcistan Satış Hasılatı ise; 3. Çeyrekler itibariyle yüzde 29,73 oranında keskin yükselmiş, 9 aylıklar itibariyle ise yüzde 2,66 oranında sınırlı artış kaydetmiştir.

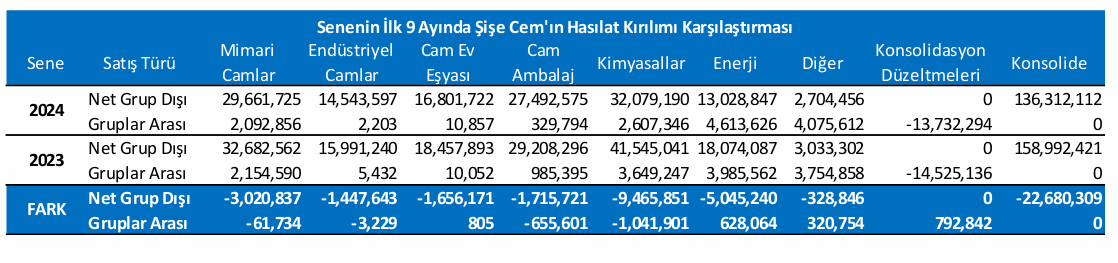

Şirketin segment bazında grup dışı Hasılat'ndaki değişimi incelediğimizde, ilk 9 ayda senelik bazda en yüksek azalışlar; 9,46 Milyar TL ile "Kimyasallar" ve 5,05 Milyar TL ile "Enerji" ve 3,02 Milyar TL ile de "Mimari Camlar" segmentlerinde olmuştur.

Şirket, ilk 3 çeyrekte(9 ayda), 18,6 Milyar TL seviyesinde yatırım harcaması yaparken, ihracatı 730 Milyon Dolar civarında gerçekleştirmiştir. Bu dönemde 4,2 Milyon Ton Cam üreten şirket, 3,5 Milyon Ton Soda Külü ve 2,8 Milyon Ton Endüstriyel Hammadde üretimi gerçekleştirmiştir.