Tacirler Yatırım Mavi'yi (MAVI) model portföyüne ekledi

Tacirler Yatırım model portföyüne Mavi'yi (MAVI) ekledi, hedef fiyat verdi. İşte o rapor...

.png)

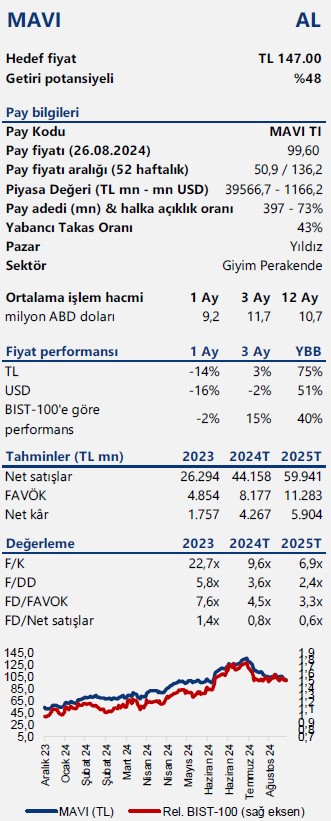

Tacirler Yatırım, MAVI-Mavi için hedef fiyatını 147,00 TL'ye revize ederken, tavsiyesini "al" olarak korudu ve hisseyi model portföyüne ekledi. Raporda şu satırlara yer verildi:

Mavi Giyim için hedef fiyatımızı pay başına 147,00 TL olarak revize ediyoruz. 12 aylık hedef fiyatımız %48 getiri potansiyeline işaret ederken, AL tavsiyemizi sürdürüyoruz ve Mavi’yi model portföyümüze ekliyoruz. Değerlememizde öne çıkan ana katalizörler: i) Yurtiçi perakendede güçlü performans ve geniş hedef kitle, ii) Dinamik fiyatlama politikası ve etkin stok yönetimi, iii) Satış alanında genişleme ve mağaza açılışları, iv) Güçlü net nakit pozisyonu olarak öne çıkıyor. 2024T tahminlerimize göre Mavi, 9,6x F/K çarpanıyla, 2025T tahminlerimize göre ise 6,9x F/K çarpanıyla işlem görmektedir.

Yurtiçi perakendede güçlü performans ve geniş hedef kitle… Son yıllarda Türk Lirası'nın değer kaybı ve döviz kurlarındaki yükselişler, ithal markalardan yerli markalara olan talebi artırdı. Bu durum, Mavi’nin hedef kitlesini orta-üst sınıfı da kapsayacak şekilde genişletti.

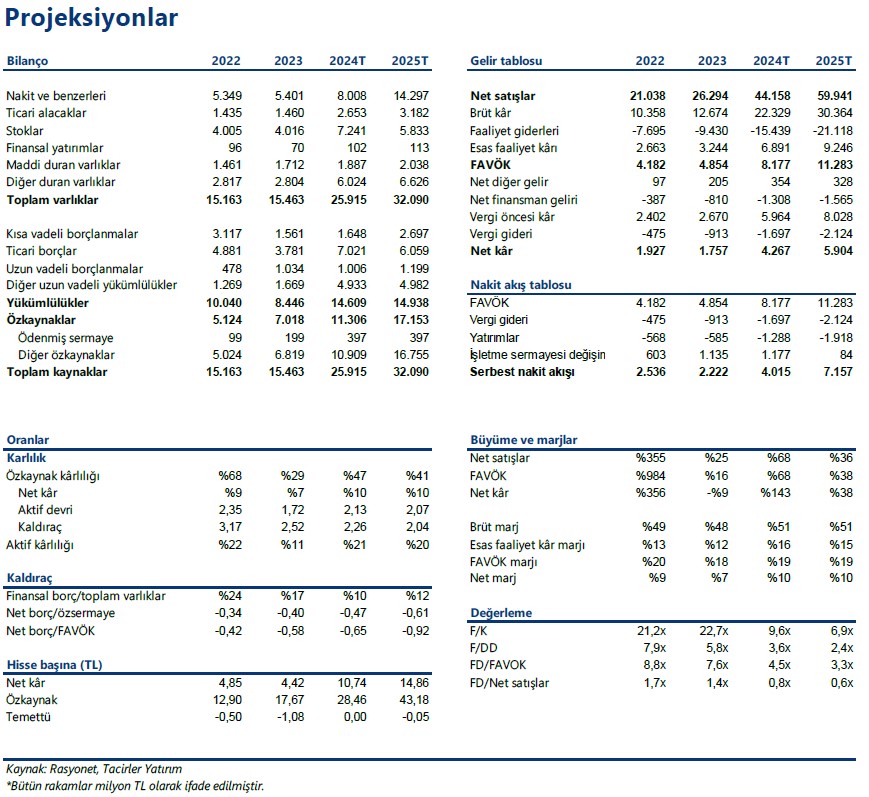

Ekonomideki yavaşlamaya rağmen, hazır giyim sektöründe tüketici harcamalarının geçen yılla paralel seyretmesi şirketin karlılığına olumlu yansıyor. Şirket verilerine göre, 2024’ün Mayıs ayında Türkiye perakende gelirlerinde %74, online satışlarda ise %73 artış kaydedildi. Haziran ayının ilk yarısında bayramın olumlu etkisiyle, Türkiye’deki perakende gelirlerinde %121, online satışlarda %98 artış görüldü. 2024 tahminlerimize göre, Mavi’nin satışlarının yıllık bazda %68 artışla 44,2 milyar TL’ye ulaşmasını, %18,5 marjla 8,2 milyar TL FAVÖK elde edilmesini ve net karının yıllık %149 artışla 4.3 milyar TL seviyesine ulaşmasını bekliyoruz. İkinci ve üçüncü çeyrekler, Mavi’nin mevsimsel etkilerden ötürü en kuvvetli sonuçlar elde ettiği dönemler olarak öne çıkıyor. Şirketin 2Ç24 finansallarını Eylül’ün ikinci yarısında bekliyoruz.

Dinamik fiyatlama politikası ve etkin stok yönetimi... Covid-19 sonrası dönemde üretim, sipariş ve tedarik zincirindeki belirsizliklere rağmen, Mavi’nin etkin stok yönetimi ve ani değişimlere hızlı adapte olabilmesi, şirketin risk yönetiminde başarılı olmasını sağladı. Geniş ürün yelpazesi ve dengeli fiyatlama stratejisi ise enflasyonun üzerinde büyüme hedefini sürdürülebilir kılıyor.

Son yıllarda perakendecilik faaliyetlerini artıran Mavi, lifestyle ürünlerle ürün gamını genişletti. 1Ç24 itibarıyla lifestyle ürünlerin Türkiye perakende gelirlerindeki payı %58, denim ürünlerinin payı ise %42 seviyesinde bulunuyor. Şirketin sahip olduğu geniş ürün gamı, Mavi’nin karlılığına katkı sağlıyor.

Satış alanında genişleme ve mağaza açılışlarının kâra etkisi... Mavi’nin yurtiçi perakende mağaza sayısı, 2024 yılı ilk çeyreğinde açılan iki yeni mağaza ile 338’e ulaştı. Aynı dönemde, üç mağazanın metrekare alanı genişletildi. İlk çeyrek itibarıyla toplam satış alanı 176,3 bin metrekareye, ortalama mağaza büyüklüğü ise 522 metrekareye yükseldi. Bayram sonrası hazır giyime olan talepte bir normalleşme gözlense de, Mavi’nin perakende faaliyetlerinin güçlü kalmaya devam edeceğini düşünüyoruz. Mavi’nin 2033 yılına kadar toplam 407 mağazaya, mağaza başı ortalama 617 metrekare büyüklüğe ulaşmasını öngörüyoruz.

Net nakit pozisyonu şirkete esneklik sağlıyor... Mavi’nin net nakit pozisyonu, şirkete maliyet yönetiminde avantaj sunuyor. 2Ç24 itibarıyla Mavi’nin TFRS 16 hariç nakit pozisyonu 5.2 milyar TL seviyesinde bulunuyor. Yıl sonunda, yeni merkez binası ve devam eden depo yatırımları nedeniyle, yatırım harcamalarının satış gelirlerine oranının %5 seviyesinde olması öngörülüyor. Şirket, 2024 yılı için %70 (+/-%5) ciro büyümesi ve UFRS 16 etkisi hariç %20 (+/-0,5%) FAVÖK marjı hedeflemektedir. Ayrıca, 15 net yeni mağaza açmayı planlamaktadır.

Riskler: i) beklenenden daha yüksek maaliyet artışları, ve ii) tüketicilerin giyime yönelik iştahında olası azalma, değerlememizde ana risk unsurları olarak öne çıkıyor.

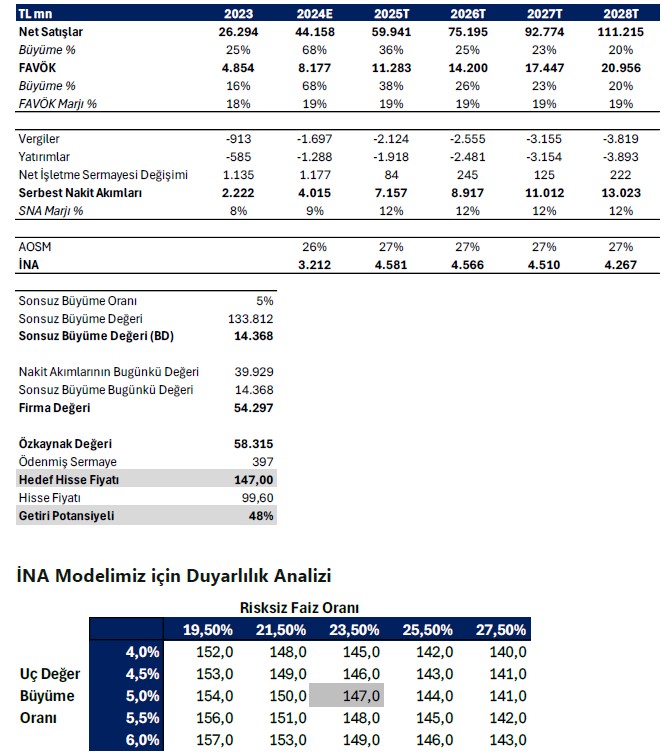

Değerleme – İNA Tablosu

Mavi için, İndirgenmiş Nakit Akımları (İNA) modelimize göre 2024 – 2033 dönemlerine ait nakit akımları tahminlerimiz ile 12 aylık hedef fiyatımızı pay başına 147,00 TL olarak hesaplıyoruz. Belirlemiş olduğumuz hedef fiyat, %48 getiri potansiyeline işaret etmektedir. Değerlememizde risksiz faiz oranını %23,5 seviyesinde aldık. Projeksiyon dönemimiz için hesapladığımız ağırlıklı ortalama sermaye maliyeti (AOSM) %27 düzeyinde.