TEB Yatırım ASELS için hedef fiyat ve tavsiyesini açıkladı

TEB Yatırım ASELSAN (ASELS) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

TEB Yatırım, ASELS-ASELSAN için hedef fiyatını 92,15 TL'den 116,4 TL'ye yükseltti, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

Güçlü sipariş alımları göz alıcı büyüme vaadediyor…

2023'ten bu yana 8,9 milyar ABD doları tutarında proje alımı ile Aselsan, dört yıllık durgun performansın ardından ABD doları bazında göz alıcı büyüme hikayesi vaad ediyor. Güçlü bilgi birikimi ve teknolojik ilerlemenin desteğiyle, yurt içi ve ihracat pazar dinamiklerine bağlı olarak yeni sipariş alımlarının yakın vadede güçlü kalmasını bekliyoruz. Aselsan'ın 2030 yılına kadar ilk 30 savunma şirketi arasında yer alma hedefinin agresif göründüğünü ancak ileri savunma elektroniği alanındaki özenli Ar-Ge yatırımlarıyla desteklenen yeni teknolojik tekliflerinden para kazanabilmesi nedeniyle bu hedefin ulaşılabilir olduğunu düşünüyoruz.

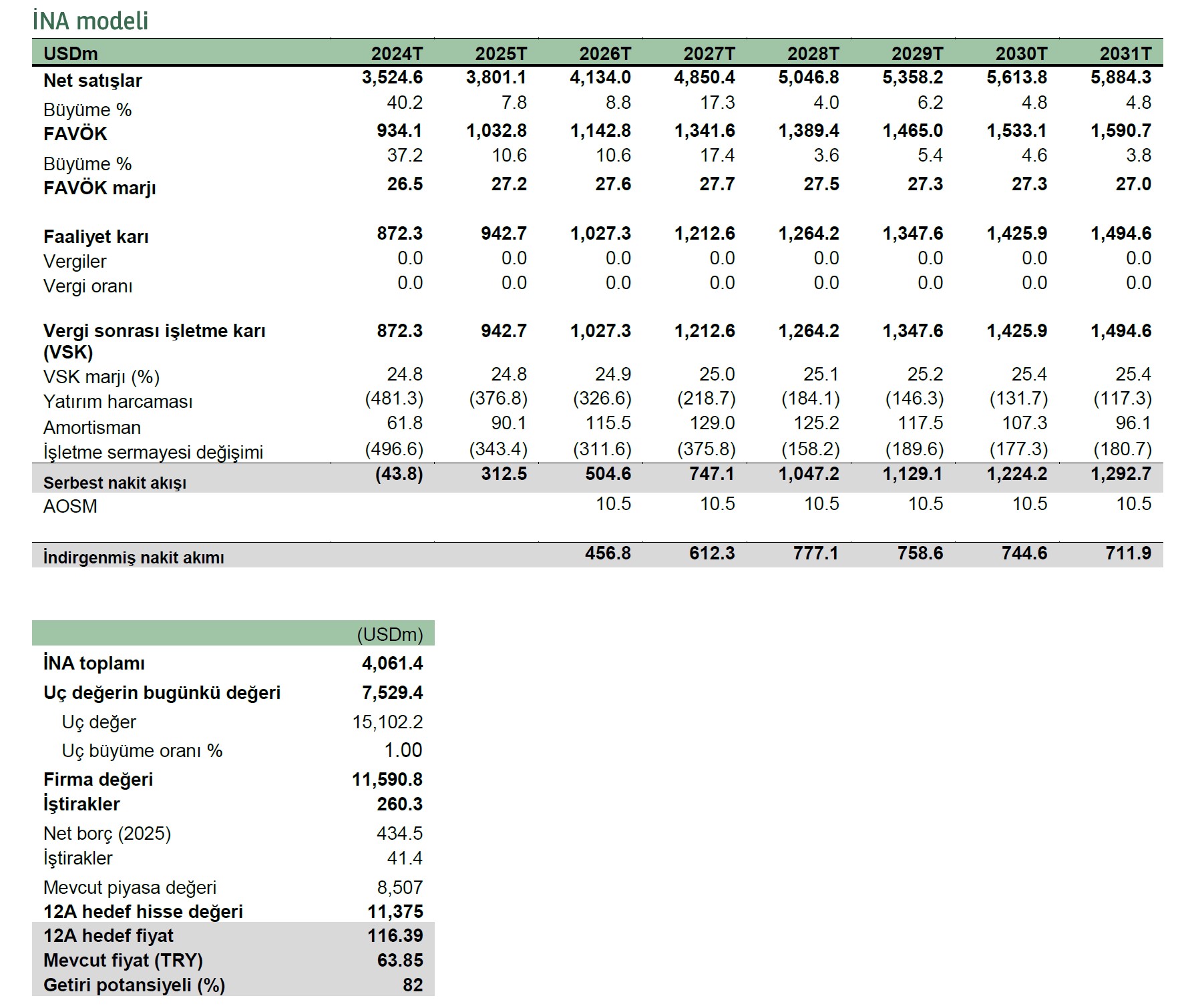

İşletme sermayesi ihtiyacı değerlemeye etkisi azalacak...

Devam eden yoğun yatırım harcamaları ve sınırlı tahsilatlar, 2018'den bu yana nakit üretimini kısıtladı. Ancak, uygun finansman maliyeti ve kontrollü borçlanma bir miktar destek sağlıyor. Türkiye'de savunma bütçesi tahsislerinin arttığı mevcut dönemde orta vade de özellikle ana müşterisi SSB'den avans tahsilatlarında makul bir iyileşme bekliyoruz. Yatırım bütçesindeki kademeli normalleşme ve nispeten yeterli alacak tahsilatı ile birlikte, net borç FAVÖK rasyosunun 2024'te 0,77x ve 2025'te 0,44x (2023'teki 0,83x'e kıyasla) olmasını bekliyoruz.

3Ç24 performansı beklentileri karşıladı…

Aselsan 3Ç24’de beklentimiz olan 2,1 milyar TL ve RT piyasa beklentisi olan 2,0 milyar TL’ye paralel 2,0 milyar TL enflasyona göre düzeltilmiş net kar açıkladı. Böylece 9A24’de net kar yıllık bazda %43 oranında artarak 6,1 milyar TL olarak gerçekleşti. 2,2 milyar TL’lik beklentimizin üzerinde gerçekleşen net parasal kayba rağmen (beklentimiz 1,4 milyar TL’lik kayıp), beklentimizin üzerinde 2,0 milyar TL olarak gerçekleşen vergi geliri (tahminimiz 1,6 milyar TL gelir) net kar büyümesini destekledi. Enflasyona göre düzeltilmiş 3Ç24’deki 5,1 milyar TL’lik FAVÖK, beklentimiz ve piyasa beklentisi olan 4,9 milyar TL’ye paralel gerçekleşti.

Cazip getiri potansiyeli ile önerimizi AL önerimizi koruyoruz…

Daha güçlü ciro büyümesi ve daha yüksek yatırım harcaması beklentileriyle güncellediğimiz tahminlerimiz sonucunda 12A HF'mizi %26 artırarak 116,4 TL’ye yükseltiyor ve AL önerimizi koruyoruz. Aselsan'ın cesaret verici yeni iş alımı görünümüyle desteklenen güçlü bir büyüme hikayesine sahip olduğunu düşünüyoruz. Aselsan'ın, şirketin uzun vadede önemli yeni sözleşmeler elde etmesine yardımcı olacak teknolojik olgunluğa erişme yolundaki yolunda olması nedeniyle olumlu görüşe sahibiz.