TERA Yatırım KCHOL için hedef fiyat ve tavsiyesini açıkladı

TERA Yatırım Koç Holding (KOCHOL) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

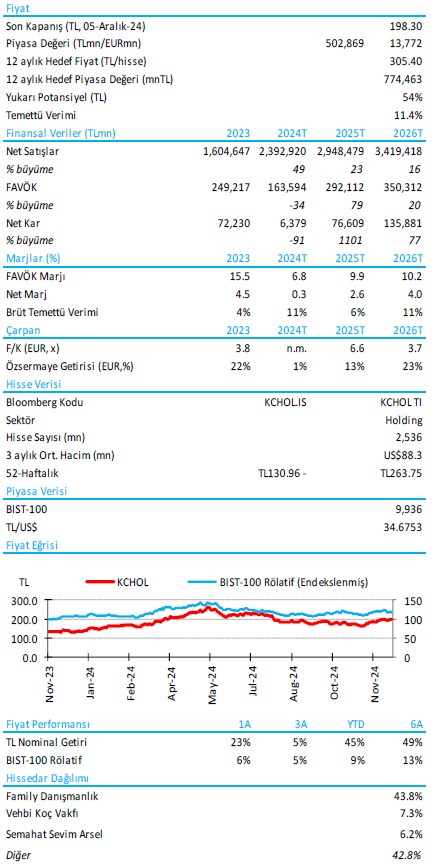

TERA Yatırım, KCHOL-Koç Holding için hedef fiyatını 305,40 TL, tavsiyesini endeks üstü getiri olarak belirledi. Raporda şu satırlara yer verildi:

Takip ettiğimiz şirketler listesine “Endeks Üstü Getiri” önerisiyle ekliyoruz. Ford Otosan için 12 aylık hedef fiyatımız hisse başına 305,40 TL olarak %54 yükseliş potansiyeli sunuyor. Ayrıca, büyük sanayi iştirakleri

için önerilerimizi belirledik. Tüpraş (TL234.40/hisse) ve Ford Otosan (TL1594.00/hisse) için Endeks Üstü Getiri; Arçelik (TL179.80/hisse) ve Tofaş (TL223.70/hisse) için Endekse Paralel Getiri önerilerimiz var.

Olumlu bir KCHOL görüşü için temel noktalarımız şunlardır: 1) 2025'te Yapı Kredi Bankası (YKB) için olumlu kar büyüme projeksiyonumuz var. YKB, KCHOL hisseleriyle en yüksek korelasyona sahip iştiraktir-. 2) Rekor seviyedeki solo nakit, holding seviyesindeki tarihsel olarak daha düşük NAD iskontosuna işaret ediyor. 3) EUR bazlı iş modeli olan endüstriyel iştiraklerin kendi işletme katalizörleri bulunmakta (ARCLK'ta yeniden maliyet yapılanması veya otomobillerde yeni model(ler)), ancak neyin veya ne zaman başarılabileceği belirsiz olduğundan, yatırımcılara bu katalizörlere Koç Holding hisseleri üzerinden sahip olmalarını öneriyoruz.

Koç Holding’e ciddi temettü geliri sağlayan Tüpraş, temettü sezonu öncesinde dirençli ürün marjları ve daha geniş ham petrol iskontolarında faydalanmakta. Şirketin net nakti PD’nin %20’sine ulaşmış durumda. Uzun vadede ise, biyodizel hammadde tedarikinin sürdürülebilirliğine yapılan son yatırımların veya rafinerilerde kademeli olarak eklenen büyük güneş enerjisi kapasitesinin gözden kaçtığını düşünüyoruz.

Medikal girişimler yakında konsolidasyona girecek mi? KCHOL, Kasım 2024 sunumunda ilk kez medikal yatırımlarına ayrı bir slayt ayırdı. Bunu, bu büyüme alanının artan somutluğunun bir işareti olarak alıyoruz. Eğer bu girişimlerin defter değerleri 2024 yılı sonu bültenine eklenirse, piyasa tahminen erken bir aşama olmasına rağmen %1,4'lük bir artan NAD bulabilir.

Kısa vadeli etmenler: 1) 2025 Mart ayında başlayacak temettü sezonu, enflasyon düzenlemesi kazanç görünürlüğünü azaltmış olsa da KCHOL olumlu nakit akış trendlerini de değerlendirebileceğini belirtti; 2) ana sanayilerde daha düşük sermaye harcamaları, 3) EYAS temettü akışının 2024 yılı sonu sunumuyla konsensüs NAD’e yansıyacak olması (=KCHOL'ün piyasa değerinin %1,2'si).

Riskler: 1) Koç’un yatırımcı dostu nakit dağıtım senaryoları geliştiremeyerek, 2025’te iştiraklerinde temkinli bir temettü ödeme stratejisi izlemesi, 2) AB ekonomik faaliyetlerinde uzun süreli bir yavaşlama, 3) Türkiye'deki beklenenden daha yavaş bir deflasyonist döngü (örneğin, geç faiz indirimleri) (YKB).

Değerleme: Koç'un NAD iskontosu (-%21), 5 yıllık ortalamasına (-%23) yakın. Ancak, iskonto oranı, Türk hisselerine olan yabancı yatırımcı ilgisiyle korelasyon göstermektedir ve bu ilgi, olası bir deflasyon dönemi öncesinde tarihsel dip seviyelere yakın.