Vakıf Yatırım TAVHL için hedef fiyat ve tavsiyesini açıkladı

Vakıf Yatırım, TAVHL-TAV Havalimanları için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Vakıf Yatırım, TAVHL-TAV Havalimanları için hedef fiyatını 242 TL'den 301,5 TL'ye yükseltti, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

TAV Havalimanları Holding (TAVHL) 2Ç24 Finansal Sonuçları: Hisse performansına yansıyan güçlü sonuçlar (+)

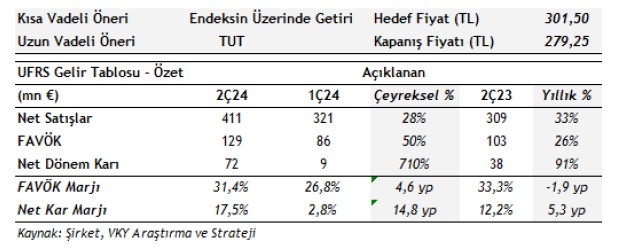

TAV, yılın ikinci çeyreğini yıllık %91 artışla €72,1 mn net kar ile tamamladı. Yılın ilk yarısı itibariyle de şirketin net karı €81 mn (6A23: €7,5 mn net zarar) seviyesine yükseldi. Yılın ilk yarısında, trafik verilerinin güçlü seyri (6A24: dış hat yolcu yıllık %20, toplam %17 büyüme), ciro büyümesine göre daha düşük nakit faaliyet giderinin desteğinde artan FAVÖK ve daha düşük finansman ve vergi gideri sonucunda güçlü bir net kar kaydedildi.

Şirketin satış gelirleri 2Ç24 döneminde yıllık %33 büyüyerek €411 mn seviyesine ulaşırken, yılın ilk yarısında yıllık %25 artışla €517 mn seviyesine ulaştı. FAVÖK, 2Ç24 döneminde yıllık %26 artışla €129,3 mn olarak gerçekleşti, yılın ilk yarısında ise yıllık %47 yükselerek €215,4 mn seviyesine ulaştı.

Şirket ikinci çeyrek sonuçları sonrasında ciro, FAVÖK, toplam yolcu ve dış hat yolcu sayılarına ilişkin beklentilerini korurken, Almatı havalimanındaki güçlü büyümenin etkisiyle, yatırım harcaması beklentisi €260-300 mn seviyesine (önceki: €230-270 mn) revize etti.

Yorum: Şirket yılın ikinci çeyreğinde cirodan net karar kadar güçlü sonuçlar açıkladı. Bununla birlikte, şirket hisselerinin performansına baktığımızda, TAVHL hisseleri yılbaşından bu yana endeksi %74 yenmeyi başarırken, son üç ayda da endeksin %24 üzerinde bir getiri performansı sergilediğini görüyoruz. Finansalların hisse performansını desteklemeye devam edeceği görüşündeyiz. Güçlü sonuçlar ardından TAVHL için hisse başı hedef fiyatımızı 301,50 TL (önceki: 242 TL) seviyesine güncelliyoruz. Model portföyümüzde de yer alan hisse için kısa vadeli “Endeksin Üzerinde Getiri” performans beklentimizi koruyoruz. Uzun vadeli “TUT” önerimiz de devam ediyor.