Yapı Kredi Yatırım AKBNK için hedef fiyat ve tavsiyesini açıkladı

Yapı Kredi Yatırım Akbank (AKBNK) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Yapı Kredi Yatırım, AKBNK-Akbank için hedef fiyatını 66 TL, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

Sonuçlar

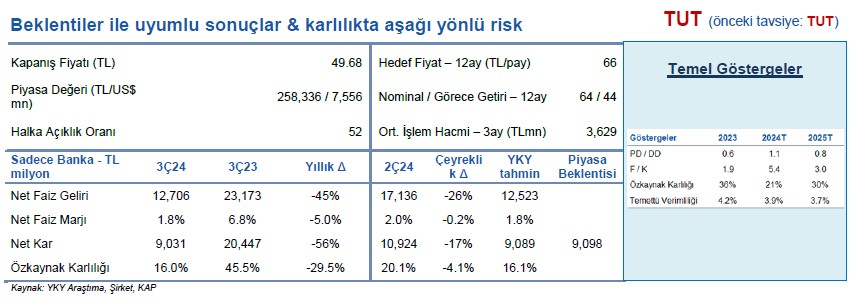

Akbank’ın net karı 3Ç24’te 9 milyar TL seviyesinde gerçekleşti (YKY beklentisi: 9.1 milyar TL ve piyasa beklentisi: 9.1 milyarTL). Net kar bu çeyrekte çeyreklik %17 azalırken, yıllık %56 geriledi. 3Ç24 özkaynak karlılığı %16 seviyesindedir (9A24: %20).Sonuçlar genel hatlarıyla beklentimize oldukça yakın gelişti. Beklentimizin altında ticari&kur sonuçları düşük efektif vergi oranı sayesinde telafi edildi. Banka beklentimiz doğrultusunda 1.4 milyar TL’lik serbest karşılığı terse çevirdi.

2024 resmi özkaynak karlılığı hedefinde aşağı yönlü risk olduğu belirtildi: Banka yönetiminin resmi 2024 özkaynak karlılığı hedefini orta-yüksek %20’ler seviyesindedir fakat 3.çeyrek sonuçlarının ilk beklentilere göre zayıf gelişimi nedeniyle aşağı yönlü risk olduğu belirtildi (YKYt: %21). Aşağı yönlü riskin en temel nedeni zayıf gelişen net faiz marjı. Swap dahil net faiz marjı 3.çeyrekte %2 seviyesindedir ve 4Ç24’te %2-%3 bandında olması hedeflenmektedir. İlk 9 ayda swap dahil net faiz marjı %2.2 seviyesinde gerçekleşti. Bankanın resmi 2024 hedefi yaklaşık %3 seviyesidir fakat bu oranın yakalanma ihtimali zayıftır.

Özet Görüşümüz

Akbank’ın 3Ç24 net karı piyasa beklentisine yakın gerçekleşti. Sonuçları hisse için nötr olarak değerlendiriyoruz. Bankanın aşağı yönlü marj riski beklentisinin son 1 ayda büyük oranda fiyatlandığını tahmin ediyoruz. Akbank hissesi son 1 ayda %20 gerilerken XU100’ün %9 gerisinde performans gösterdi. Banka için tahminlerimizi koruduk. 12 aylık hedef fiyatımızı 66TL/pay ve tavsiyemizi TUT olarak koruyoruz. Akbank 2024/25 tahminlerimize göre 1.1x/0.8x PD/DD ve 5.4x/3x F/K çarpanları ile işlem görmektedir. Bankanın 2024/25 özkaynak karlılığının %21 ve %30 olmasını tahmin ediyoruz. Banka için tavsiyemizi Nisan sonunda AL’dan TUT’a indirmiştik ve o tarihten itibaren hisse XU100’un %5 altında performans gösterdi.

Genel Değerlendirme

Banka 3. çeyrekte TL kredilerde çeyreklik %9 büyüdü. TL kredi büyümesi kredi kartları ve KOBİ kredileri ağırlıklı gerçekleşti. Bankanın TL mevduatı çeyreklik %10 büyürken, YP mevduatı ise $ bazında %1 geriledi.

Akbank’ın swaplardan arındırılmış net faiz marjı çeyreklik 20 baz puan azaldı. Banka TÜFEX portföyü için %48 TÜFE tahmini kullandı. Bankanın TÜFE’ye endeksli tahvil portföyü 185 milyar TL seviyesindedir (aktiflerin %8’i). TL kredi-mevduat makası ise çeyreklik 210 baz puan iyileşti. TL kredi faizleri çeyreklik 120 baz puan artarken, TL mevduat faizleri ise 100 baz puan düşüş gösterdi. Komisyon gelirleri yıllık %103 artarken, faaliyet giderleri ise yıllık %78 arttı.

Takipteki kredi oranı 3. çeyrekte 40 baz puan arttı ve %2.7 seviyesindedir. 2.evre kredilerin toplam krediler içindeki payı %6.4seviyesindedir (2Ç: %6.6). Net risk maliyeti ise 3. çeyrekte 190 baz puan seviyesindedir (2Ç: 70 baz puan).

Akbank’ın konsolide sermaye yeterlilik ve çekirdek sermaye oranları BDDK esneklikleri hariç sırasıyla %17.2 ve %13.4seviyelerinde gerçekleşti.