Yapı Kredi Yatırım ANHYT için hedef fiyat ve tavsiyesini açıkladı

Yapı Kredi Yatırım Anadolu Hayat Emeklilik (ANHYT) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Yapı Kredi Yatırım, ANHYT-Anadolu Hayat Emeklilik için hedef fiyatını 78 TL'den 90 TL'ye yükseltti, tavsiyesini "al" dan "endeks altı getiri"ye indirdi. Raporda şu satırlara yer verildi:

2Ç24 Sonuçları

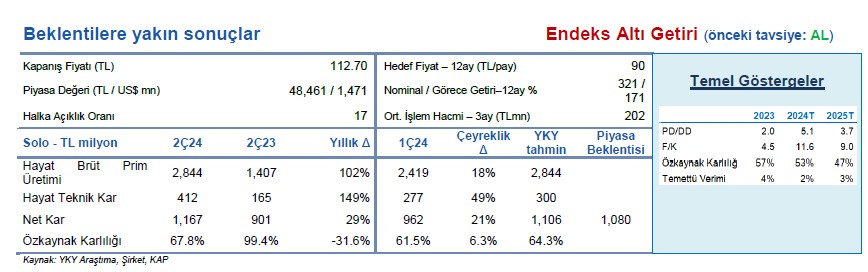

Anadolu Hayat’ın net karı 2Ç24’te 1,167 milyon TL seviyesinde gerçekleşti (YKY ve piyasa beklentisi: 1,106 milyon TL ve 1,080 milyon TL). Net kar ikinci çeyrekte çeyreklik %21 artış gösterirken, yıllık olarak ise %29 arttı. 2Ç24 özkaynak karlılığı %68 seviyesinde gerçekleşti (6A24: %65). Sonuçların beklentilerimizin sınırlı üzerinde gerçekleşmesinde beklentimizden daha yüksek yatırım gelirleri en temel etken. Emeklilik teknik karlılığı ve hayat teknik karlılığı ise beklentimize yakın gelişti.

Özet Görüşümüz

Anadolu Hayat’ın 2Ç24 net karı piyasa beklentisinin %8 üzerinde gerçekleşti. Sonuçları hisse için nötr olarak değerlendiriyoruz. Kar tahminlerimizde yukarı yönlü revizyon sayesinde Anadolu Hayat için 12 aylık hedef fiyatımızı 90TL/pay (eski hedef fiyat: 78TL/pay) olarak güncelliyoruz. Hedef fiyatımız güncel hisse fiyatına göre %20 aşağı risk taşımaktadır. Bu nedenle tavsiyemizi Endeks Altı Getiri (eski tavsiye: AL) olarak güncelliyoruz. Sermaye maliyetini ortalama %28 varsayıyoruz (risksiz faiz oranı: %24, hisse senedi risk primi: %6, beta: 0.7x).

Anadolu Hayat güncel 2024/25 tahminlerimize göre 5.1x/3.7x PD/DD ve 11.6x/9x F/K seviyelerinde çarpanlar ile işlem görmektedir. Şirket’in 2024/25’te özkaynak karlılığının %53/%47 tahmin ediyoruz. Karlılık beklentimiz doğrultusunda bu çarpanları yüksek olarak değerlendiriyoruz.

Şirketin %327 seviyesinde sermaye yeterlilik oranına sahip olması sayesinde önümüzdeki yıllarda temettü ödeme geleneğini artan dağıtım oranı ile sürdürmesini bekliyoruz.

Genel Değerlendirme

Hayat Brimi: Brüt prim üretimi çeyreklik olarak %18 artış kaydetti (yıllık %102 artış). Teknik kar ise 2. çeyrekte 412 milyon TL seviyesinde gerçekleşti ve çeyreklik olarak %49 artış gösterdi (yıllık %149 artış). Çeyreklik iyileşmede matematik karşılıklarda düşüş ve güçlü prim üretimi ana etkenler.

BES: Şirketin BES yönetilen fon tutarı çeyreklik %12 artış kaydetti (yıllık %77 büyüme). BES gelirleri çeyreklik %3 artarken, BES giderleri de çeyreklik %1 artış gösterdi. Bunun sonucunda emeklilik teknik karı çeyreklik %15 artışla 148 milyon TL seviyesinde gerçekleşti. Bu iyileşmede yönetim ücretlerindeki artış ana etkendi.

Şirketin net yatırım gelirleri 2. çeyrekte 1.1 milyar TL katkıda bulundu (çeyreklik %30 artış, yıllık %27artış). Şirket’in kendi yatırım portföyü 8.9 milyar TL seviyesindedir. Serbest portföyün %54’ü hisse senetleri ve yatırım fonlarından oluşurken, %14’ü ise eurobondlardan oluşmaktadır.