Yapı Kredi Yatırım ENKAI için hedef fiyat ve tavsiyesini açıkladı

Yapı Kredi Yatırım ENKA İnşaat (ENKAI) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Yapı Kredi Yatırım, ENKAI-ENKA İnşaat için hedef fiyatını 49.2 TL, tavsiyesini "al" olarak korudu. Raporda şu satırlara yer verildi:

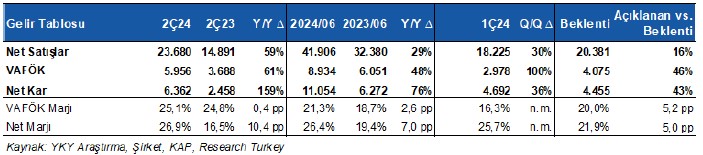

ENKA İnşaat <ENKAI TI> 2Ç24 finansallarında piyasa beklentisinin %43 üzerinde yıllık %159 artışla 6,4 milyar TL net kar açıkladı. Açıklanan net kardaki olumlu sapmada yatırım portföyündeki değer artışından kaynaklı 2,5 milyar TL net yatırım gelirleri etkili oldu.

Konsolide gelirler 2Ç24’te yıllık %59 artarak (USD bazında %8) 23,7 milyar TL oldu ve piyasa beklentisinin %16 üzerinde gerçekleşti. Gelirlerin %75’ini oluşturan inşaat segmenti gelirleri USD bazında yıllık %15 artarak ciroya en olumlu katkıyı sağlayan segment olurken gelirlerin %10’unu oluşturan gayrimenkul segmenti gelirleri yıllık USD bazında %4 ve gelirlerin %10’unu oluşturan ticaret segmenti gelirleri USD bazında yıllık %7 arttı. Enerji segmenti gelirleri USD bazında yıllık %47 düşerek olumsuz katkı sağlayan tek segment oldu. İnşaat segmentinde birikmiş sipariş büyüklüğü bu çeyrekte imzalanan Libya GECOL Enerji Santrali ve Tüpraş Projeleriyle birlikte 6 milyar USD’ye (1Ç24: 5 milyar USD) yükseldi.

Konsolide VAFÖK 2Ç24’te yıllık %61 artarak 6 milyar TL oldu ve piyasa beklentisinin %16 üzerinde gerçekleşti. Böylelikle konsolide VAFÖK marjı yıllık 0,4 puan artarak %25,1 oldu. Düşük marjla çalışan enerji segmentinin konsolide gelirler içindeki payının düşmesi operasyonel marjlardaki genişlemenin ve VAFÖK tarafındaki olumlu sapmanın ana nedeni oldu.

Yatırım portföyündeki değer artışı 2Ç24’te 1,8 milyar TL oldu. Böylelikle net nakit pozisyonu 5 milyar USD (1Ç24: 5,2 milyar USD) oldu. Yatırım portföyündeki değer artışları sayesinde net kar beklentilerin üzerinde yıllık %159 arttı ve 6,4 milyar TL oldu. Şirketin yıllıklandırılmış özkaynak karlılığı %8,9 (1Ç24: %7,5) oldu.

Özetle, ENKAI'nin 2Ç24 sonuçlarını olumlu karşılıyoruz ve güçlü kar büyümesi sayesinde piyasanın sonuçlara olumlu tepki vermesini bekliyoruz. 2Ç24 sonuçları ışığında model varsayımlarımızı gözden geçireceğiz. Şimdilik mevcut görünümde hisse senedine yönelik olumlu duruşumuzu koruyoruz ve hisse başına 49,2 TL hedef fiyatla 'AL' tavsiyemizi yineliyoruz.

ENKAI’yi bu nedenlerden dolayı beğenmeye devam ediyoruz: Birikmiş sipariş portföyündeki genişlemenin ardından daha iyi operasyonel görünüm

Yatırım portföyünün yaklaşık %60'ını başta ABD olmak üzere yabancı devlet tahvillerinin oluşturduğu göz önüne alındığında, küresel merkez bankalarının potansiyel faiz indirimlerinin tetikleyeceği yatırım portföyü üzerinden daha yüksek finansal gelir