Yapı Kredi Yatırım HALKB için hedef fiyat ve tavsiyesini açıkladı

Yapı Kredi Yatırım Halkbank (HALKB) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

.png)

Yapı Kredi Yatırım, HALKB-Halkbank için hedef fiyatını 20,5 TL'den 18,5 TL'ye düşürdü, tavsiyesini "tut" olarak korudu. Raporda şu satırlara yer verildi:

2Ç24 Sonuçları

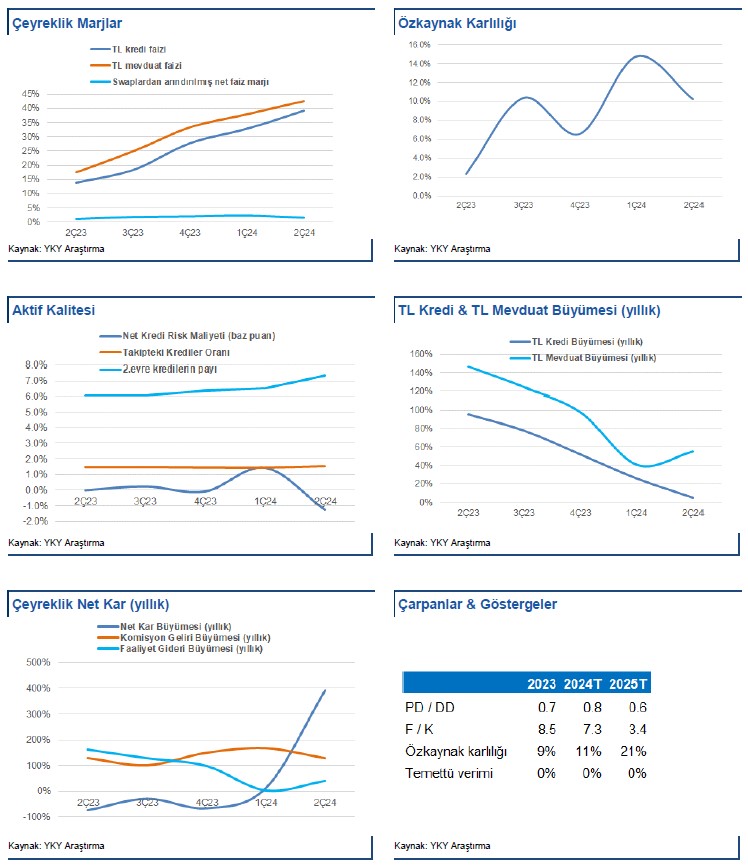

Halkbank’ın net karı 2Ç24’te 3.4 milyar TL seviyesinde gerçekleşti (YKY beklentisi: 2.9 milyar TL ve piyasa beklentisi 2.9 milyar TL). Net kar ikinci çeyrekte çeyreklik %29 gerilerken, yıllık olarak %392 artış kaydetti. 2Ç24 özkaynak karlılığı %10 seviyesinde gerçekleşti (6A24: %13). Net karın beklentimizin üzerinde gerçekleşmesinde beklentimizin altında karşılıklar etkili oldu. Banka tüm kredi aşamalarında kredi karşılık oranlarını azalttı ve bu sayede karlılık desteklendi. Karşılıklar hariç sonuçlar genel hatlarıyla beklentimize oldukça yakın.

Özet Görüşümüz

Halkbank’ın 2Ç24 net karı karşılık oranlarında belirgin düşüşün etkisiyle piyasa beklentisinin %19 üzerinde gelişti. Açıklanan finansalları hisse için nötr olarak değerlendiriyoruz. Halkbank için TUT tavsiyemizi koruyoruz.

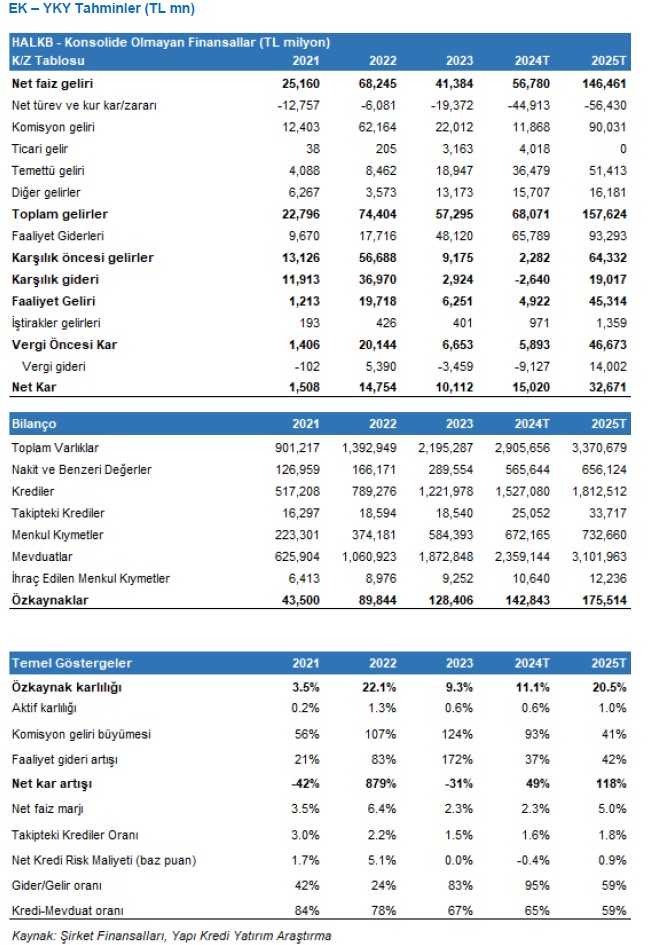

Çeyrek başındaki tahminlerimizden bir miktar daha geride ikinci çeyrek gerçekleşmeleri nedeniyle 12 aylık hedef fiyatımızı 18.5TL/pay olarak güncelliyoruz (eski hedef fiyat 20.5TL). Banka güncel 2024/25 tahminlerimize göre 0.8x/0.6x PD/DD ve 7.3x/3.4x F/K çarpanları ile işlem görmektedir. Bankanın 2024/25 özkaynak karlılığının %11/%21 olmasını tahmin ediyoruz. Özkaynak maliyeti varsayımımız ortalama %29 seviyesindedir.

Genel Değerlendirme

Bankanın 2. çeyrekte TL kredileri çeyreklik olarak %2 azalırken, ticari kredilerde (%6 artış) büyüme gerçekleşti. Bankanın TL mevduatı çeyreklik %24 artarken, YP mevduatı ise $ bazında %11 düşüş gelişti. Banka ikinci çeyrekte de Merkez Bankası repo kullanımını yüksek tutarda tuttu.

Halkbank’ın swaplardan arındırılmış net faiz marjı çeyreklik 80 baz puan düşüş gösterdi. Bunun en temel nedeni TÜFEye endeksli tahvillerden azalan katkı. TÜFE’ye endeksli tahviller portföyü için ise banka %60 TÜFE tahmini kullandı (1Ç24: %65). TL kredi-mevduat makasında çeyreklik 160 baz puan iyileşme gerçekleşti. TL kredi faizleri çeyreklik 630 baz puan artarken, TL mevduat faizlerinde 470 baz puan artış gerçekleşti. YP kredi-mevduat makası ise 70 baz puan düşüş gösterdi. Komisyon gelirleri yıllık %127 gibi güçlü bir artış gösterirken, faaliyet giderleri ise enflasyonun altında yıllık %40 seviyesinde artış gösterdi.

Takipteki kredi oranı ikinci çeyrekte %1.5 seviyesinde yatay kaldı. 2.evre kredilerin toplam krediler içindeki payı %7.3 seviyesindedir 1Ç24: %6.5). Net risk maliyeti ise -130 baz puan seviyesindedir (1Ç24: +150 baz puan). Banka tüm kredi aşamalarında karşılık oranlarını aşağı çekti ve bu sayede risk maliyeti ilk çeyreğe göre belirgin olarak iyileşti.

Halkbank’ın sadece banka sermaye yeterlilik ve çekirdek sermaye oranları (BDDK esneklikleri hariç) sırasıyla %11.9 ve %8.3 seviyelerindedir. Her iki oran çeyreklik olarak yataya yakın gelişti.