Yapı Kredi Yatırım TABGD için hedef fiyat ve tavsiyesini açıkladı

Yapı Kredi Yatırım TAB Gıda (TABGD) için hedef fiyat ve tavsiyesini paylaştı. İşte o rapor...

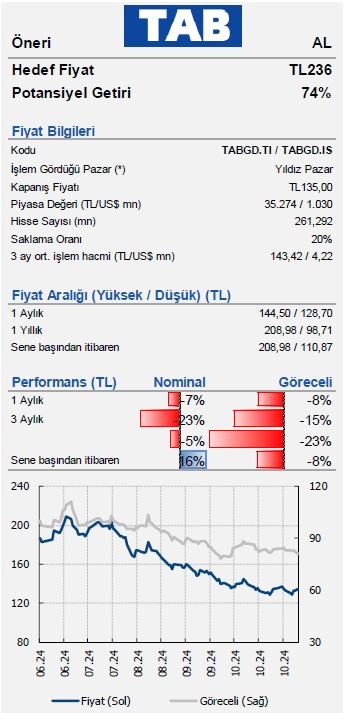

.png)

Yapı Kredi Yatırım, TABGD-TAB Gıda için tavsiyesini 236,00 TL hedef fiyat ile "al" olarak başlattı, hisseyi araştırma kapsamına aldı. Raporda şu satırlara yer verildi:

Türkiye'nin en büyük hızlı servis restoran (HSR) işletmecisi olan TAB Gıda'yı (“TABGD” veya “Şirket”) %74 getiri potansiyeline işaret eden 12 aylık hisse başı 236TL hedef fiyat ve “AL” önerisiyle araştırma kapsamımıza ekliyoruz. Halka arz sonrası bilançosu güçlenen ve mevcut zorlu makro ortamda rekabetçi avantajlarıyla pazar payını arttırmasını beklediğimiz TAB için önümüzdeki beş yılda %34 VAFÖK ve %32 net kar YBBO’su öngörüyoruz ve %45 yatırılan sermaye getirisi ve %35 özkaynak karlılığı yakalamasını bekliyoruz. Bu karlılık ve büyüme görünümünde, hissenin 2025 nominal tahminlerimize göre işlem gördüğü mevcut 4,0x FD/VAFÖK ve 7,0x F/K çarpanlarını cazip buluyoruz.

Türkiye’nin en büyük HSR işletmecisi. TABGD’nın kapsamlı marka portföyü, “Burger King”, “Popeyes”, “Sbarro”, “Arby’s” ve “Subway” olmak üzere dünya çapında tanınmış beş marka ve “Usta Dönerci” ve “Usta Pideci” olmak üzere kendisine ait iki markasıyla toplam yedi markadan oluşmaktadır. Şirket %55’ini kendi işle ttiği ve %45’i franchise olmak üzere 1.781 restoranlık bir sistemi yönetmektedir ve sistem geneli toplam gelirler son 3 yılda %92’lik YBBO ile Eylül 2024 sonu 37 milyar TL’ye ulaşmıştır.

Tartışmasız Pazar Lideri. Tab Gıda, Türkiye’deki HSR zincirleri arasında gelirler bazında %30 pazar payına sahiptir ve ikinci sıradaki şirketle arasında ~18 puanlık fark vardır. Tab Gıda, kendinden sonraki dört büyük rakibinin toplamından daha fazla restoran ağına sahiptir. Şirketin pazardaki bu bariz üstünlüğünü (i) başta Burger King olmak üzere HSR pazarındaki neredeyse tüm mutfakları kapsayan çeşitli ve çok markalı büyüme stratejisine (ii) yeni restoran açılışlarıyla birlikte mevcut restoranlarda büyümenin güçlü bir şekilde yürütülmesine (iii) ana hissedar TFI’ın Ekosistemi tarafından desteklenen güçlü tedarik ağı ve ölçek avantajlarının sağladığı sürdürülebilir rekabetçi konumuna (iv) müşteri memnuniyetini artıran ve şirketin talebi daha iyi tahmin etmesine ve buna göre yeni ürünlerle kampanyalar sunmasına olanak tanıyan lojistik ve dijital yatırımlarına bağlıyoruz. Bu unsurların öngörülebilir gelecekte de geçerliliğini korumasını ve TAB Gıda’nın, Türk restoran sektörünün en hızlı büyüyen alt segmenti olan Türkiye HSR pazarındaki büyümenin başlıca yararlanıcısı olmasını bekliyoruz.

Büyümenin ana dayanakları. Şirketin gelecekteki büyümesinin temel dayanaklarının (i) yeni restoran açılışları (ii) franchise restoranların toplam içindeki payının artması (iii) mevcut restoranların ve yeni markaların katkısını arttıracak verimlilik çalışmaları ve (iv) toplam müşteri trafiği ve ortalama fiş büyüklüklerini destekleyen yeni ürün lansmanları ve artan paket servis operasyonları olacağını öngörüyoruz. 2024 yılında %65 ciro büyümesi ve 21% VAFÖK marjı öngördüğümüz TAB’ın, önümüzdeki 3 yılda gelirlerinde %49 YBBO yakalamasını, ortalama %21 VAFÖK marjı elde etmesini ve %49 yatırılan sermaye getirisi sağlamasını bekliyoruz.

Riskler/Tehditler. (i) Müşteri trafiğinde düşüş (ii) Franchise anlaşmalarının yenilenmemesi (iii) Tedarik zinciri sorunları (iv) Azalmakla birlikte Burger King markasına olan bağımlılığın halen yüksek olması, (v) Büyümeye dair olağan sorunlar.