Zarar açıklayan Arçelik'in (ARCLK) hisselerinde yeni hedef fiyat ne oldu

Ziraat Yatırım, yılın ikinci çeyreğinde zarar açıklayan Arçelik'in (ARCLK) mali tablolarını inceleyerek hisseler için hedef fiyat değişikliğine gitti.

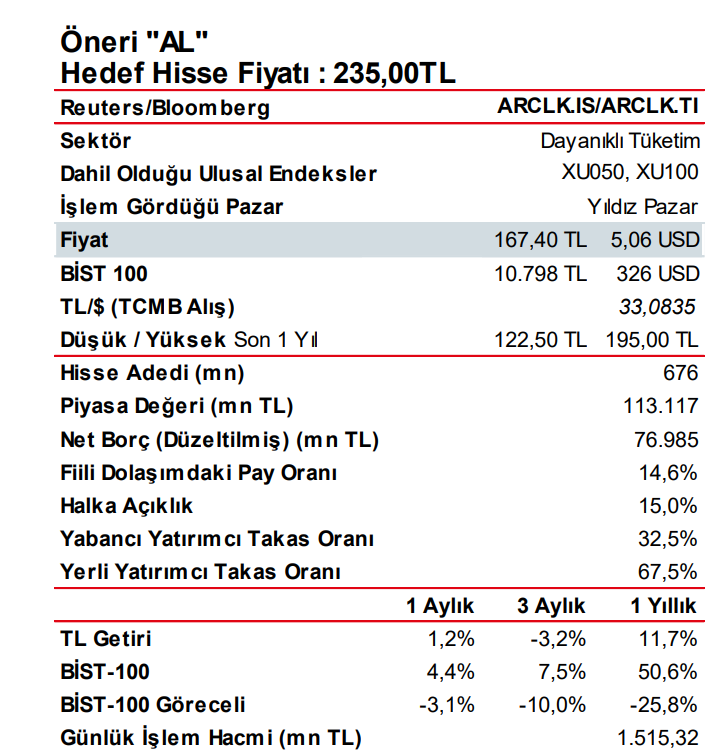

.png)

Ziraat Yatırım, yılın ikinci çeyreğinde zarar açıklayan Arçelik'in (ARCLK) mali tablolarını inceleyerek hisseler için hedef fiyat değişikliğine gitti.

Ziraat Yatırım'ın yayınladığı değerlendirme raporunda, "Arçelik’in tahmini değerini, beklentilerimizdeki güncellemeler ve piyasa çarpanlarındaki güncellemelere bağlı olarak 152.042mn TL’den 158.795mn TL’ye, hedef hisse fiyatını da 225,00TL’den 235,00TL’ye yükseltiyoruz. Hisse güncellediğimiz hedef hisse fiyatına göre %28,8 oranında iskontolu işlem görmektedir. Buna istinaden hisse için daha önceki “AL” önerimizi koruyoruz. ifadeleri yer aldı.

Ziraat Yatırım'ın değerlendirmeleri şöyle oldu:

"2024’ün 2. çeyrek finansallarına göre Arçelik’in ana ortaklık net dönem zararı 432mn TL olmuştur. 2023’ün aynı döneminde 1.607mn TL ana ortaklık net dönem karı kaydedilmişti. Operasyonel giderlerindeki yüksek artış şirketin zarara geçmesinin temel sebebi olmuştur. Şirket'in 2Ç2024 satış gelirleri bir önceki yılın aynı dönemine göre, Whirlpool birleşmesinin de tamamlanmasıyla, %23 artmış ve 101.584mn TL’yi göstermiştir. (Satın alma etkisi hariç %7,6 düşüş) 2.çeyrek satışlarının %32’sini oluşturan yurtiçi satışlar %1,1 oranında düşüş kaydederken, yurtdışı satışlar (çoğunlukla Avrupa’ya satışlardaki %70’lik yükseliş kaynaklı) %38,6 oranında yükselmiştir.

Whirlpool etkisi hariç uluslararası satışlardaki gerileme yıllık %11,8 olarak bildirilmiştir. Satışların maliyeti ise yıllık %29,1 oranında yükseliş kaydetmiştir. Brüt kar %9,6 artışla 28.117mn TL olurken, zorlayıcı fiyatlama ortamı,

yükselen hammadde maliyetleri ile üretim dönüşüm maliyetlerindeki artışın etkisiyle brüt kar marjı 3,4 puan gerilemeyle %27,7 olarak gerçekleşmiştir.

Operasyonel giderler ise %36,6 artışla 27.308mn TL olmuştur. Diğer faaliyetlerden net giderler 699mn TL'yi göstermiştir (2Ç2023:501mn TL net gider). Bu gelişmeler neticesinde faaliyet karı %97,9 azalışla 109mn TL olurken, faaliyet karı marjı 6,1 puan düşüşle %0,1’i göstermiştir. 2Ç2024 FAVÖK'ü ise %43,7 azalışla 4.885mn TL seviyesinde hesaplanmaktadır. FAVÖK marjı ise 5,7 puan gerilemiş ve %4,8 olmuştur.

Whirlpool işlemlerinin etkisiyle FAVÖK marjı yaklaşık 200 baz puan düşük gerçekleşmiştir. Özkaynak yöntemiyle değerlenen yatırımlardan 122mn TL (110mn TL’si şirketin Hindistan’daki iş ortaklığı VoltBek kaynaklı) zarar yazılmıştır.

Finansman tarafında ise net giderler 4.208mn TLolmuştur. 1.786mn TL’lik parasal kazanç (2Ç2023 parasal kazanç 1.477mn TL idi) ve 746mn TL'lik vergi geliri sonrasında, ana ortaklık net dönem zararı 432mn TL’yi göstermiştir.2. çeyrek zararıyla beraber şirketin 6 aylık ana ortaklık net dönem zararı 4,1mn TL olmuştur (6A2023: 3.006mn TL ana ortaklık net dönem karı).

Arçelik’in hedef hisse fiyatını, beklentilerimizdeki güncellemelere bağlı olarak 225,00TL'den 235,00TL’ye yükseltiyoruz. Hisse için daha önceki “AL” önerimizi ise koruyoruz.

Arçelik’in Beyaz Eşya gelirleri 2. çeyrekte %22,7 artışla 75.519mn TL’ye yükselmiştir. Tüketici Elektroniği (TV, bilgisayar, yazarkasa) ise %12 gerileyerek 4.563mn TL olmuştur. Diğer (klima, ev aletleri) satış gelirlerindeki 21,5 milyar TL ile birlikte toplam satışlar 101,6 milyar TL seviyesinde gerçekleşmiştir.